Argent

Les taux de référence risquent d’augmenter au 1er trimestre 2010

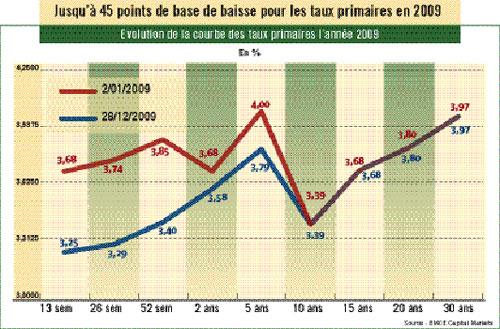

Ils ont sensiblement reculé en 2009 : jusqu’à 45 points de base de baisse.

Une correction à la hausse est attendue pour cette année en raison des tensions sur la liquidité et des forts besoins du Trésor.

La situation de 2009 a profité aux véhicules de placement mais 2010 s’annonce moins bonne.

Une hausse des taux se profile à l’horizon pour le marché obligataire en ce premier trimestre 2010.

Pour les investisseurs institutionnels, il s’agit -l’on s’en doute- d’une mauvaise nouvelle car cette hausse impliquerait que le prix des anciens titres (bons du Trésor et obligations privées) va baisser, sachant que leur rendement deviendra inférieur aux nouveaux.

Mauvaise nouvelle aussi pour les particuliers et les entreprises qui pourraient pâtir, d’une part, de rendements moindres sur leurs placements dans les véhicules de gestion collective, et, d’autre part, de conditions de crédit moins favorables vu que leurs taux sont indexés sur les taux obligataires.

Dans l’explication de cette hausse attendue, deux raisons sont à retenir. La première concerne la liquidité du marché qui risque d’être «très tendue sur les premiers mois de 2010», pronostique Karim El Hnot, directeur de la gestion à CDG Capital Gestion.

La seconde raison a trait, elle, à la hausse des besoins du Trésor. En effet, la Loi de finances 2010 prévoit un déficit public de l’ordre de 4% du PIB contre 2,7% prévue en 2009, soit un montant de 31,5 milliards de DH contre 19,9 milliards de DH. S’ajoute à cela la baisse attendue des recettes fiscales (impact de la crise économique et baisse de l’IR), et l’accélération de la cadence de l’investissement public à 160 milliards de DH, soit 20% de plus que 2009.

Au final, «cela pourrait pousser le Trésor à ponctionner des volumes relativement importants en début d’année, et aussi durant le 2e semestre 2010», résume Ahmed Alami Hassani, responsable desk monétaire, obligataire et dette privée à BMCE Capital.

La conjugaison de tous ces éléments (liquidité tendue et hausse des besoins du Trésor) va très probablement engendrer une hausse des taux sur le marché obligataire pour le premier trimestre 2010.

De fait, et comme cité précédemment, les performances obligataires pourraient être moins bonnes durant les trois premiers mois de 2010. «La performance des indices obligataires devrait toutefois demeurer positive», rassure El Hnot. La fourchette est fixée entre 3 et 4% pour toute l’année 2010.

Certains facteurs devraient limiter la tendance haussière des taux

Concernant les taux des crédits, il est attendu que le resserrement de la trésorerie bancaire les impacte négativement. A charge donc pour Bank Al-Maghrib (BAM) de détendre les conditions de financement, par l’abaissement de la réserve obligatoire et/ou le taux directeur, lors de son conseil de mars 2010.

L’intervention de BAM compte par ailleurs comme facteur potentiellement favorable pour atténuer la tendance haussière des taux, au même titre que d’autres facteurs.

Citons d’abord la possible substitution (en partie) de la dette externe à la dette interne par le Trésor, ce qui permettra d’augmenter les avoirs extérieurs du Maroc. «Mais aussi l’encaissement des recettes fiscales, notamment l’échéance du mois de mars 2010 au titre de l’acompte de l’IS, ou encore les privatisations dont l’objectif de 4 milliards de DH», énumère M. Alami.

Mais dans tout cela une incertitude persiste. Et elle concerne la révision annoncée du mécanisme d’indexation des taux d’intérêt des crédits à l’économie à taux variables, afin que leur base de calcul devienne une référence monétaire de BAM au lieu des bons du Trésor. Cette révision pourrait s’accompagner d’un retour du Trésor sur les maturités longues, ce qui induirait un bouleversement de la courbe des taux à long terme.

Cela dit, les professionnels semblent ne pas en faire grand cas. L’un d’eux explique que «le nouveau mécanisme de taux variable reste pour le moment théorique et il n’est pas sûr que sa mise en place intervienne en 2010. Qui plus est, les levées de fonds du Trésor sur le long terme sont moins conditionnées par cette réforme que par la réunion des conditions de taux et de volume jugées acceptables».

Ceci étant, il est à préciser que la hausse des taux obligataires attendue pour le premier trimestre 2010 prolongerait en fait une hausse observée déjà sur les derniers mois de l’année 2009. Une situation qui s’explique par la pression exercée par le Trésor sur le marché des adjudications ainsi que par des anticipations de resserrement des conditions de liquidité liée à l’opération de cession de Méditel qui va se traduire par une sortie de devises de l’ordre de 9 milliards de DH.

Il n’en demeure pas moins que 2009 aura été une année favorable pour le marché des taux. Rappelons qu’au niveau du marché monétaire, BAM a décliné tout le long de l’année une politique monétaire accommodante dans un cadre de reflux des tensions inflationnistes et de baisse de la croissance des secteurs productifs (hors agriculture).

Concernant le marché obligataire, l’année a enregistré un retour marqué du Trésor sur le marché des adjudications, s’expliquant par une hausse de ses besoins, sachant que les finances publiques sont passées d’un excédent de 12,2 milliards de DH à fin octobre 2008 à un léger déficit de 572 MDH à fin octobre 2009.

Malgré cette hausse des besoins, la tendance globale des rendements durant l’année a été à la baisse : la maturité 52 semaines a reculé de 44 points de base (pbs) au 28 décembre, les bons à 2 ans de 10 pbs et les bons à 5 ans de 20 pbs, pour ne retenir que les maturités les plus liquides.

Ces évolutions ont été une source de bonnes performances pour le compartiment obligataire. Sur toute l’année 2009, l’indice obligataire MBI Global enregistre une performance de 5,75% et ce, à une semaine de la fin de l’année. Rappelons que ce même indice a progressé de seulement 3,39% en 2008.