Argent

Les banques marocaines comparées à celles d’Egypte, de Tunisie et de Jordanie

Les banques des quatre pays ont été épargnées par la crise grà¢ce à une supervision bancaire rigoureuse.

Les taux débiteurs en Egypte et en Jordanie sont les plus élevés.

La densité du réseau bancaire est meilleure en Jordanie et au Maroc.

Déficit de liquidité au Maroc et en Tunisie, excédent en Egypte.

C’est une vérité établie depuis quelques années , le secteur bancaire marocain est l’un des plus développés de la région d’Afrique du Nord et du Moyen-Orient (Mena). Fonds monétaire international, Banque mondiale, agences de notation et gouverneurs de banques centrales de plusieurs pays développés notent tous les progrès qu’a réalisés le Maroc dans son secteur bancaire, et ce, que ce soit sur le plan stratégique, réglementaire ou organisationnel. Les réformes qu’ont menées les pouvoirs publics et les autorités de tutelle depuis les années 1990 ont permis aux établissements marocains d’adopter les meilleures pratiques de la profession, d’améliorer leur santé financière et leur rentabilité et même de développer leur activité au-delà des frontières du pays. Et tout cela s’est fait sans grande prise de risque. Pour preuve, la crise financière internationale qui a éclaté en 2008 n’a eu quasiment aucun impact direct sur les banques marocaines. Aujourd’hui, ces dernières occupent des places honorables dans le classement des banques arabes. Le top 100 réalisé en octobre 2009 par le magazine «The Banker» donne aux deux premiers groupes bancaires marocains, Attijariwafa bank et la Banque Populaire, respectivement le 20e et le 28e rang. Leurs dernières réalisations les placent par ailleurs, sans doute, dans de meilleures positions.

Cela dit, le bilan du secteur bancaire marocain n’est pas parfait. Si d’importantes avancées ont été réalisées et de nombreux points forts peuvent être énumérés, il reste encore du chemin à faire par nos banques, sur plusieurs plans, et ce, dans un environnement régional et mondial devenu plus difficile.

Il faut dire que c’est le cas aussi d’autres pays de la région Mena qui, tout en ayant réalisé d’importantes avancées en matière bancaire, doivent encore développer leurs secteurs. Pour savoir où nous en sommes, nous avons tenté de comparer le secteur bancaire marocain à celui de l’Egypte, de la Tunisie et de la Jordanie sur la base de critères à la fois quantitatifs et qualitatifs.

Une bonne résilience des quatre pays face à la crise

Tout d’abord, notons que les secteurs bancaires des trois pays objet de la comparaison ont été faiblement impactés par la crise internationale. Comme au Maroc, le renforcement de la réglementation et de la supervision bancaires ainsi que la gestion prudente des banques en matière de financement et d’investissements a permis de limiter les conséquences directes de la crise dans ces pays.

En Egypte, le secteur bancaire souffrait de plusieurs faiblesses, notamment une concurrence limitée, des coûts d’intermédiation élevés, des efforts d’innovation timides et une forte présence de l’Etat dans le capital des banques. Mais depuis 2004, les autorités égyptiennes ont entrepris un vaste programme de réformes qui a permis, in fine, d’échapper à la crise. La stabilité financière dont a fait preuve le pays est le fruit du renforcement des bilans des banques, d’une meilleure supervision bancaire et de l’adoption de pratiques de gestion prudentes. Bien entendu, la garantie par la banque centrale égyptienne de tous les dépôts bancaires a fortement contribué à stabiliser la situation. Aujourd’hui, le secteur bancaire égyptien est régi par huit textes réglementaires, qui datent tous des années 2000 et qui organisent tous les types d’activité des établissements de crédit. Ces derniers sont par ailleurs en cours de passage au dispositif prudentiel Bâle II.

Le réseau bancaire de la Jordanie couvre plus d’habitants que celui du Maroc

Le secteur bancaire tunisien a également été épargné par la crise grâce à une faible exposition aux capitaux étrangers et à des contrôles réglementaires stritcts sur le change et l’investissement à l’étranger. Même si le pays a mené plusieurs mouvements de déréglementation et de libéralisation financière à la fin des années 1990, les pouvoirs publics ont gardé la mainmise sur le secteur à travers plusieurs lois qui ont donné un pouvoir plus étendu à la banque centrale et qui ont mieux encadré l’activité des banques. Ces dernières sont, à l’instar du Maroc et de l’Egypte, en train de migrer vers les normes Bâle II.

Quant à la Jordanie, même si le pays est plus ouvert au système financier mondial, notamment américain, ses banques ont peu souffert de la crise. Son gouvernement a même su augmenter la liquidité de son système bancaire, grâce à une politique agressive de collecte des dépôts domestiques, ainsi qu’à plusieurs réformes au niveau monétaire et fiscal.

L’adaptation réglementaire des secteurs bancaires dans les quatre pays a donc fini par payer en temps de crise. Néanmoins, le degré d’avancement qu’ils ont atteint sur d’autres plans, notamment celui de la taille, de la contribution au financement de l’économie et de la situation de leurs marchés monétaires, reste différencié.

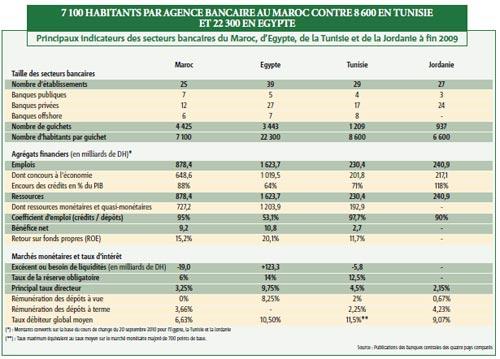

Au Maroc, le secteur bancaire compte 25 banques dont 7 publiques, 12 privées et 6 banques offshore. Cette profusion d’établissements est à relativiser par le fait que l’on comptabilise des établissements financiers spécialisés (FEC, CDG capital, Bank Al Amal…) comme banques, de même que, pour le secteur privé on trouve, par exemple, CFM, Arab Bank et City Bank. En réalité, le secteur bancaire marocain est largement dominé par l’initiative privée. Dans les autres pays, et suite aux efforts de libéralisation, les banques publiques sont également moins présentes. Ainsi, elles ne sont que 5 en Egypte contre 27 établissements de crédit privés. En Tunisie, elles sont 4 banques publiques contre 17 privées. Et en Jordanie, 3 banques publiques seulement sont présentes dans un secteur qui compte 24 établissements privés.

Au niveau de la couverture de la population par les services bancaires, la Jordanie occupe la première place avec 6 600 habitants par agence bancaire. Si son réseau est relativement petit (937 guichets), il demeure adapté à la population jordanienne qui est de 6,5 millions d’habitants. Le Maroc, lui, occupe la seconde place avec 7 100 habitants par agence bancaire. Il faut dire que les établissements marocains, particulièrement les grands, ont relevé la cadence d’ouverture de guichets durant ces dernières années. Le nombre total des nouvelles agences a atteint 400 en 2009 contre 390 en 2008. Le réseau bancaire marocain compte ainsi, à fin 2009, 4 425 agences, banque postale comprise.

En Tunisie, le nombre d’habitants par agence bancaire est plus élevé (8 600). Mais il n’atteint pas celui de l’Egypte qui totalise 22 300 habitants par agence. Il faut dire que le réseau bancaire de ce pays, qui compte plus de 3 400 guichets, demeure insuffisant par rapport à une population qui dépasse désormais les 80 millions d’habitants.

L’encours des crédits au Maroc et en Jordanie couvre mieux l’économie

Sur le plan des agrégats financiers du secteur bancaire, le Maroc se positionne plus ou moins bien. Les emplois des banques marocaines totalisaient, à fin 2009, 878,4 milliards de DH, dont 648,6 milliards (74%) de crédits à l’économie. Ces derniers représentent 88% du PIB. L’effort des banques dans le financement de l’économie, à la fois à travers les crédits aux ménages et aux entreprises, est donc clair, mais la Jordanie fait mieux. En effet, ses concours à l’économie s’élèvent à 217 milliards de DH, soit 90% du total des emplois des banques et représentent plus que son PIB de 2009 (118%).

En tout cas, la position du Maroc sur la base de ce critère est largement meilleure à celle de l’Egypte et de la Tunisie. Dans le premier pays, les crédits à l’économie (1 019 milliards de DH) ne représentent que 63% des emplois des banques et n’atteignent que 53% du PIB (188 milliards de dollars, soit environ 1 600 milliards de DH) en raison de l’importance des placements dans les actifs financiers (bons du Trésor, produits monétaires, actions…). En Tunisie, même si les crédits (202 milliards de DH) représentent près de 90% des emplois bancaires, ils ne couvrent que 71% du PIB (283 milliards de DH). Notons que ces proportions confirment les résultats d’une enquête menée par la Banque Mondiale sur le système financier dans la région Mena. L’étude révèle que l’accès au financement des PME de la région est toujours problématique et que l’efficacité du système bancaire dans l’accomplissement de ses fonctions fondamentales d’intermédiation est encore faible (voir encadré ci-dessous).

Coefficient d’emploi des ressources de 95% au Maroc contre 53% seulement en Egypte

Côté ressources, celles du secteur bancaire marocain sont composées à hauteur de 83% (727 milliards de DH) de ressources monétaires et quasi-monétaires (monnaie fiduciaire, scripturale et placements liquides). C’est bien mais en raison de la forte expansion du crédit en 2006 et 2007, notamment les crédits immobiliers, et de la dégradation de la balance des paiements, la situation est devenue problématique. Le coefficient de transformation des ressources en crédits (coefficient d’emploi) atteint 95% à fin 2009, ce qui veut dire que le marché est quasiment saturé.

En Tunisie et en Jordanie, le contexte est similaire. Le coefficient d’emploi dans le premier pays dépasse celui du Maroc (97,7%), et le taux de transformation des dépôts en crédits est de 90% dans le deuxième pays. Ce n’est qu’en Egypte que la situation est plutôt aisée, avec des crédits qui ne consomment que 53% des dépôts.

Le marché monétaire dans les quatre pays reflète également l’aisance ou la tension qui existent sur les ressources. Au Maroc, le marché est depuis 2007 dans une situation de manque de liquidités suite à l’effet combiné de la hausse des cours des matières premières avant la crise et de la baisse des recettes en devises après son éclatement. Le système interbancaire était déficitaire de 19 milliards de DH à fin 2009. C’est d’ailleurs ce qui a poussé Bank Al-Maghrib à baisser à maintes reprises le taux de la réserve monétaire obligatoire pour le ramener de 16,5% à 6%. Il faut dire aussi que la banque centrale a accompagné les banques à travers une politique monétaire accomodante, en injectant chaque semaine plusieurs milliards de DH dans le système bancaire. Le taux directeur est, lui, resté stable au Maroc, à 3,25%, après son relèvement en mars 2009 de 25 points de base pour contrer les pressions inflationnistes.

En Tunisie, le marché interbancaire est également déficitaire, mais le gap n’est pas aussi important que celui du Maroc (la taille de l’économie du pays aussi). Le système bancaire manquait à fin 2009 de 5,8 milliards de DH (1 milliard de dinars tunisiens). Malgré ce déficit, et même si le coefficient d’emploi des ressources est à 97,7%, le taux de la réserve obligatoire tunisienne demeure élevé (12,5%). Quant au taux directeur, il suit également le niveau de l’inflation. Il est resté inchangé au cours du dernier conseil de la banque centrale tunisienne, à 4,5%.

En Egypte, la situation est totalement différente. Le marché monétaire est excédentaire de plus de 120 milliards de DH. Et compte tenu d’un coefficient d’emploi des ressources encore faible, le taux de la réserve atteint 14%. Il faut noter que malgré la crise, le marché financier égyptien draine toujours des flux importants de liquidités, en provenance principalement des pays du Golfe.

Cela dit, cette aisance financière présente un risque, dans la mesure où les capitaux étrangers sont et resteront volatiles, et compte tenu du faible niveau de bancarisation de la population égyptienne.

Les dépôts à vue sont rémunérés en Egypte, en Tunisie et en Jordanie

Signalons enfin qu’en Egypte, le taux de refinancement au jour le jour est de 9,75%. Il a été maintenu inchangé lors de la dernière réunion de la banque centrale égyptienne.

Pour rester sur le chapitre des taux d’intérêt, les niveaux des taux débiteurs dans les quatre pays présentent une importante disparité.

Au Maroc, les dépôts à vue ne sont pas rémunérés (du moins officiellement) et les dépôts à terme le sont à 3,66% (moyenne de 2009). Le taux débiteur global moyen de 2009 est, lui, de 6,63%. En Egypte, les dépôts à vue sont rémunéré, et ce, à un taux qu’on peut considérer comme très élevé (8,25%). En face, le taux moyen des crédits ressort à 10,50%.

Les dépôts à vue sont également rémunérés en Tunisie. Le taux est de 2%, soit à peine 25 points de base de moins que la rémunération des dépôts à terme. Les taux débiteurs dans le pays sont librement fixés par les banques, avec un minimum égal au taux moyen monétaire et un maximum de ce taux majoré de 7 points.

Enfin, en Jordanie, les dépôts à vue sont rémunérés à 0,67% et les comptes à terme à 4,23%. Le taux moyen débiteur dans le pays est de 9,07%.

In fine, on peut dire que les banques marocaines présentent plusieurs forces mais aussi des faiblesses, surtout en ce qui concerne le niveau des liquidités. De plus, les nouvelles exigences réglementaires en termes de capitaux propres n’arrangent pas les choses. Les établissements du secteur, guidés par Bank Al-Maghrib, doivent résister et faire des efforts pour améliorer l’état du marché, d’autant plus qu’ils sont assez rentables pour relever ce défi (9,2 milliards de DH de bénéfice net consolidé en 2009, et une rentabilité des fonds propres de 15,2%). Ce défi n’est d’ailleurs pas le seul, les grands groupes bancaires marocains se sont engagés dans une stratégie d’ouverture régionale et internationale qu’ils ne peuvent stopper.