Argent

Crédit auto : malgré une TVA en baisse, les produits islamiques ne décollent pas

Seule Mourabaha existe chez deux sociétés de financement au lieu de trois initialement.

L’abaissement de la TVA à 10% et uniquement sur la marge commerciale a aligné le coût de Mourabaha sur celui des produits classiques, mais n’a pas rendu la formule plus intéressante.

Les produits alternatifs destinés au financement automobile n’arrivent toujours pas à percer. Trois ans après leur lancement au Maroc, on peut carrément dire qu’ils ont amorcé une décrue. Des offres comme «Ijar Al Wafaa», produit basé sur le principe de «Ijara wa Iqtina» lancé par Wafasalaf en 2007, n’existent plus sur le marché. La seule formule «halal» que les sociétés de financement continuent à commercialiser est la Mourabaha. Et encore, seuls deux établissements la proposent: Dar Assafaa, toute récente filiale du groupe Attijariwafa bank spécialisée dans le financement alternatif, et Salafin, filiale du groupe BMCE. Vivalis (ex-Assalaf Chaâbi), qui s’était lancé dans ce segment dès son apparition, a pour sa part momentanément suspendu son offre Mourabaha. Tandis que les autres sociétés de financement restent toujours absentes de ce marché.

Peut-on parler d’échec ? Est-ce les établissements de crédit qui se désintéressent de ces produits ou est-ce plutôt les clients ?

Il faut dire que dès leur lancement, les produits alternatifs, particulièrement Mourabaha, ont souffert d’un cadre fiscal désavantageux, les rendant moins intéressants que le crédit classique ou la Location avec option d’achat (LOA). Assimilée à une opération d’achat et de revente par la société de financement à son client, Mourabaha subissait en effet une TVA au taux de 20%, appliquée sur le prix du véhicule et sur la marge commerciale de l’établissement de crédit, donc sur la totalité de la mensualité que supporte le client. La formule était ainsi beaucoup plus chère que les produits classiques qui donnent lieu à 10% de TVA seulement, appliquée uniquement sur les intérêts.

En 2010, la situation a certes changé. Une disposition a été votée dans le cadre de la Loi de finances, modifiant le taux et la base d’imposition de Mourabaha. Désormais, seule la marge commerciale des sociétés de financement est imposée au taux de 10%.

Mais cet ajustement n’a pas permis de rendre le produit plus intéressant. En effet, en termes de coût global de l’opération, la LOA demeure légèrement moins chère que Mourabaha. Vis-à-vis du crédit classique, une légère différence en faveur de Mourabaha existe tout de même.

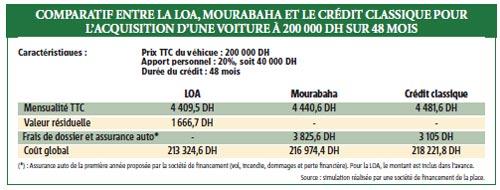

Prenons un cas réel simulé par une société de financement qui commercialise les trois produits : crédit classique, LOA et Mourabaha.

Pour l’acquisition à crédit d’une voiture de 200000 DH sur 48 mois, avec un apport personnel de 40 000 DH, la LOA donne lieu à une mensualité de 4 409 DH et à une valeur résiduelle de 1 667 DH, soit un coût global de 213 320 DH. Les frais de dossier et de la première assurance auto ont été pour leur part intégrés dans l’apport personnel, spécificités de la formule obligent.

Mourabaha, elle, engendre une mensualité de 4 440 DH, et des frais de dossier et d’assurance de 3 825 DH, soit un coût global de 216 974 DH. La différence en termes de mensualité (31 DH) et de coût global (3 650 DH) avec la LOA n’est certes pas très grande. Mais la formule «halal» reste tout de même plus chère.

Quant au crédit classique, il demeure le plus coûteux, avec une mensualité supérieure de 40 DH par rapport à Mourabaha et un coût global plus élevé de 1 247 DH.

Avec ces différences qu’on peut qualifier de très légères, on peut dire que les trois formules se valent en termes de coût. Sauf que sur le marché, et malgré cet alignement, les clients pensent toujours aux produits classiques en premier.

«Les clients regardent le coût en premier, avant de penser à l’étiquette islamique. Ils suivent aussi la tendance du marché qui n’est pour le moment pas en faveur des produits alternatifs», explique un chargé de clientèle dans une société de financement.

Il faut dire aussi que les établissements de crédit ont leur mot à dire quant au choix des clients pour telle ou telle formule. Or, actuellement, les commerciaux, tant des concessionnaires automobiles que des sociétés de financement, favorisent la LOA ou le crédit classique au détriment de Mourabaha. La situation peut toutefois changer, avec l’apparition d’organismes de crédit spécialisés dans le financement alternatif.