Argent

Bourse : hausse pérenne ou artificielle ? Les analystes restent partagés

La récente reprise du marché est due à des éléments purement techniques.

Les résultats semestriels n’ont pas amélioré les fondamentaux de la cote.

Le redressement des indicateurs économiques et la levée en euro du Trésor ont amélioré le climat général, mais seule l’arrivée de papier frais donnera un nouveau souffle au marché.

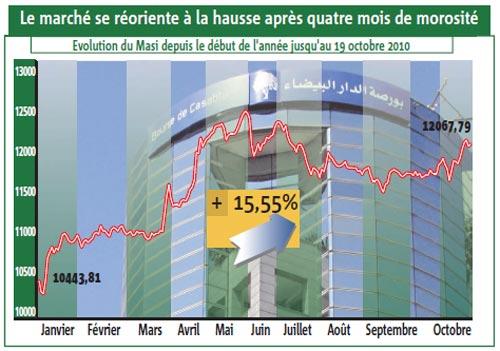

La Bourse de Casablanca reprend des couleurs. Après la période baissière qui a duré de fin mai à la mi-août, et l’accalmie qui s’est installée au-delà avec l’avènement du mois de Ramadan, les indices de la place se sont réorientés à la hausse au cours de ces dernières séances. Entre le 5 et le 19 octobre, le Masi, indice de toutes les valeurs cotées, a pris 3,7%, et le Madex, baromètre des titres les plus liquides, en a gagné un peu plus. Les performances depuis le début de l’année s’affichent désormais respectivement à 15,55% et 16,37%.

Les professionnels du marché se réjouissent de ces réalisations, d’autant plus que le volume des transactions affiche une nette amélioration par rapport à 2009. Les échanges sur le marché central ont totalisé jusqu’au 19 octobre 88,9 milliards de DH, soit une hausse de 54% par rapport à la même période de l’année dernière, et la moyenne quotidienne des volumes s’établit à 438 MDH, contre 291 MDH seulement un an auparavant. Néanmoins, analystes et investisseurs professionnels restent perplexes par rapport à la pérennité de la reprise et la bonne santé du marché.

Le report de la cession des 8% de Maroc Telecom et le lancement du Dow Jones Mena expliquent la reprise

D’abord, il faut savoir que la récente hausse des indices boursiers est due principalement à des facteurs techniques. Le premier est le lancement, le 7 octobre, par la Bourse de New York, de l’indice Dow Jones Mena. Ce baromètre, qui mesure le rendement des grosses capitalisations sur les principales places de la région de l’Afrique du Nord et du Moyen-Orient, et qui servira de base pour les produits financiers spécialisés dans les pays émergents, retient seize valeurs marocaines, notamment les banques, les sociétés immobilières, les cimenteries et Maroc Telecom. «L’annonce a boosté les échanges sur ces valeurs et a profité à leur cours, les investisseurs ayant voulu renforcer leurs positions avant une éventuelle arrivée d’institutionnels étrangers», explique un gérant de portefeuille.

Le deuxième élément concerne, lui, Maroc Telecom. Il s’agit certes d’une seule valeur, mais dont la pondération est de 20% dans l’indice du marché. L’annonce du report de la cession des 8% du capital de l’opérateur a de fait augmenté son cours boursier de plus de 2% en une seule séance, et par la même occasion la valeur du Masi. Il faut savoir que les échanges sur le titre s’étaient calmés ces dernières semaines, induisant une tendance baissière de son cours, car les investisseurs espéraient voir venir un flot de nouvelles actions Maroc Telecom, à travers la cession des 8%, à un prix intéressant. «Avec l’annonce du report de l’opération, les investisseurs ont rapidement repris position sur la valeur», affirme un trader.

En dehors de ces deux facteurs techniques, plusieurs analystes ne trouvent aucun élément favorable, qu’il soit économique ou de marché, qui confirmerait la tendance haussière de la Bourse.

Les résultats semestriels ont déçu le marché

Pourquoi ce pessimisme ? D’une part, les résultats semestriels des sociétés cotées, publiés tout au long du mois de septembre, n’ont pas manqué de décevoir les investisseurs. La capacité bénéficiaire de la cote n’a progressé que de 2% par rapport au 30 juin 2009, et les réalisations de plusieurs sociétés cotées pesant lourd sur le marché étaient pour le moins mitigées. Maroc Telecom a vu son résultat net baisser de 4,1%, le secteur agroalimentaire a réduit ses bénéfices de 4,9%, les sociétés de financement ont réalisé des gains en recul de 18,3% et le secteur du BTP a fait du surplace par rapport au premier semestre 2009. D’autre part, la faible liquidité du marché dénature ses fondamentaux et le rend risqué et difficile à analyser.

Les étrangers ne s’intéressent plus au marché marocain

A ces élements s’ajoute celui de la nature même du marché. Le manque de papier frais, consécutif à l’absence d’opérations d’introduction en Bourse depuis juillet 2008, augmente en effet la pression sur les principales valeurs du marché, à la hausse comme à la baisse. «Il suffit que les souscriptions ou les rachats soient importants sur un OPCVM de taille pendant une semaine pour que le marché actions augmente ou baisse de 1% à 2%», fait savoir un directeur de la gestion. Certes, le distributeur automobile tunisien Ennakl a ouvert le bal des introductions durant le mois de juillet. Mais la nature de l’activité et la taille de la société n’ont suscité qu’un faible intérêt de la part des investisseurs. Ces derniers, dans ce contexte de faible liquidité, se voient obligés d’adopter une stratégie de placement de buy and hold (acheter et conserver) uniquement parce qu’ils n’ont pas un large choix de valeurs, ce qui dope les cours indépendamment des fondamentaux.

Quant aux investisseurs étrangers, les professionnels assurent qu’ils ne sont plus intéressés par le marché boursier casablancais, vu sa valorisation élevée et sa faible liquidité, et que leur poids dans les transactions devient de plus en plus faible.

38 valeurs affichent une performance supérieure à 10%

Cela dit, d’autres analystes et professionnels du marché voient la situation du marché avec optimisme. Ils attirent d’abord l’attention sur le fait que, quelles que soient les raisons qui alimentent la hausse, celle-ci profite aux investisseurs et concerne la majorité des valeurs cotées. En effet, 49 titres sur les 73 de la cote affichent au 18 octobre des performances annuelles positives. 38 valeurs ont réalisé des hausses supérieures à 10%, 26 d’entre elles affichent des gains qui dépassent 20% et 14 titres ont progressé de plus de 40% (voir tableau ci-contre).

Ensuite, ces analystes estiment que l’économie marocaine se porte mieux, ce qui ne laisse pas indifférents les investisseurs. Les comptes nationaux du deuxième trimestre 2010 laissent apparaître une augmentation de 3,6% en volume du PIB, redevable à la hausse de 4,9% de la valeur ajoutée non agricole. La baisse continue des réserves de changes, occasionnée par la chute des investissements directs étrangers et la persistance du déficit de la balance commerciale, constitue certes un risque mais la récente levée du Trésor d’un milliard d’euros devrait permettre au pays de continuer à financer ses chantiers stratégiques tout en apaisant les tensions sur les liquidités bancaires. De plus, la rentrée supplémentaire escomptée de l’augmentation de capital de BMCE Bank réservée à la Banque fédérative du crédit mutuel (2,5 milliards de DH), et la cession de 40% du capital de Meditelecom à France Telecom pour près de 7 milliards de DH devraient renforcer davantage les réserves de change du Maroc.

Les bénéfices des sociétés cotées devraient croître de 10% à fin décembre

Dans un autre registre, l’annonce des principales mesures de la loi de finances 2011 a apaisé les craintes des opérateurs économiques et financiers, avec un effort d’investissement public toujours important et des incitations fiscales en faveur de l’épargne longue qui ne manqueront pas de porter leurs fruits. Il y a également la relance des programmes de logements sociaux qui devrait profiter dès l’année prochaine à plusieurs activités économiques, cotées notamment, dont les sociétés immobilières, les cimenteries, la sidérurgie et le secteur bancaire.

Enfin, les prévisions des résultats annuels des sociétés cotées restent malgré tout positives. Les analystes de BMCE Capital estiment que la capacité bénéficiaire de la cote devrait croître de 9,9% à fin décembre pour s’établir à 30,3 milliards de DH.

Ce sont là autant d’éléments qui poussent à l’optimisme, mais qui ne résoudront pas le problème de la liquidité du marché boursier. Ce n’est qu’à travers la relance du processus des introductions en Bourse que le marché deviendra de plus en plus efficient. Les professionnels espèrent à ce titre que l’offre publique de CNIA-Saâda, prévue pour les prochaines semaines, marquera le redémarrage de la dynamique d’introductions. Des noms circulent déjà pour 2011, comme S2M, Stroc Industrie, CBI et Finatech.