Argent

Bénéfice record des banques, les clients s’interrogent

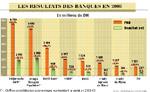

Le bénéfice net total des huit banques

a dépassé 9 milliards de DH.

Les marges nettes sont comprises entre 23 et 38 %.

La baisse de

la marge d’intermédiation est compensée par les gains sur

les commissions jugées peu transparentes et prohibitives par

la clientèle.

Le secteur bancaire affiche une forme étincelante. Les huit établissements qui comptent sur la place – l’UMB (Union marocaine de banques), toujours sous administration, est mis de côté – ont réalisé des bénéfices nets plantureux. Au total, ils ont engrangé un peu plus de 7 milliards de DH, soit 700 milliards de centimes ! Ces gains faramineux découlent d’un PNB (produit net bancaire) de 24,5 milliards, soit une marge nette moyenne de 29,5 %. Cependant, toutes les banques ne sont pas logées à la même enseigne. Les deux mastodontes du secteur, le Groupe Banque Populaire et Attijariwafa bank, viennent très largement en tête avec respectivement un bénéfice net de 2,3 et près de 2,1 milliards de DH, affichant dans le même temps une marge nette de 37,7 et 30,4 %. Ils sont suivis d’assez loin par BMCE Bank qui a annoncé 950 MDH, par la BMCI (535 MDH) et la Société générale marocaine de banques (534 MDH). Même les deux ex-OFS, CIH et Crédit Agricole, qui ont nagé dans le rouge pendant des années, ont refait surface, peut-être pour toujours, en enregistrant 387 et 147 MDH. Donnée remarquable, la progression des profits a été de deux chiffres, hormis pour la BMCI qui a enregistré 8,74 % d’une année à l’autre, et le Crédit du Maroc qui a accusé un recul de 22 %, en raison de la comptabilisation d’éléments exceptionnels qui avaient gonflé le résultat en 2005.

De manière globale, le secteur bancaire se place au premier rang en termes de taux de marge (entre 23,3 % et 37,8%) en comparaison avec les secteurs cotés à la Bourse de Casablanca, à côté des télécommunications et des sociétés de financement.

Qu’est-ce qui fait que les banques gagnent autant d’argent et, surtout, qu’elles en gagnent plus d’une année à l’autre ? Le plus étonnant, c’est que ces performances sont réalisées dans un contexte de baisse des taux d’intérêt, leur principale source de revenu.

Forte progression de l’activité bancaire en 2006

«L’explication majeure de la performance des banques dans ce contexte est l’accroissement des volumes», explique Nezha Saber, analyste en charge du secteur bancaire chez Upline Securities. En effet, d’une part, la baisse des taux d’intérêt a eu un effet attractif sur la clientèle des banques qui, dans un contexte économique favorable, a conduit en 2006 à une expansion de la production en termes de crédits immobiliers, de crédits à l’équipement et de crédits de trésorerie. D’autre part, la surliquidité structurelle du marché, face à l’absence d’opportunités de placement (baisse des taux obligataires, frilosité persistante des particuliers vis-à-vis du marché boursier) a fait que les ressources des banques augmentent de manière significative, et que leurs opérations de marché (placement des excédents de liquidités) connaissent une forte expansion. D’après les chiffres du secteur bancaire arrêtés par le GPBM (Groupement professionnel des banques du Maroc), les dépôts ont augmenté de 17 % en 2006 par rapport à l’exercice précédent pour atteindre 425,6 milliards de DH. Ils sont principalement constitués de comptes-chèques (près de 40%) qui sont des dépôts non rémunérés. Les comptes à terme ont atteint, quant à eux, 119 milliards de DH (près de 30%), en progression de plus de 20% par rapport à fin 2005. De l’autre côté, les crédits à l’économie se sont établis à 324,6 milliards de DH, en hausse de 15,9%. Ils sont principalement constitués des créances sur la clientèle (91%), abritant des catégories de crédit qui ont enregistré d’importantes progressions : +29% pour les crédits de trésorerie (fortement facturés), + 17,6% pour les crédits à l’équipement, + 29,6% pour les crédits à la consommation et + 25,2% pour les crédits immobiliers. Enfin, l’activité de marché a crû de 19% à 154 milliards de DH.

Le coefficient d’exploitation continue de baisser

Il faut noter qu’au niveau des crédits, la hausse des volumes n’a fait que compenser la baisse des taux d’intérêt. En effet, la marge sur intérêts (revenu qui contribue le plus à la formation du PNB) n’a progressé que légèrement d’une année à l’autre, et a même baissé pour certaines banques. Concernant le groupe Banques Populaires, la marge sur intérêts n’a augmenté que de 5% alors que les crédits octroyés ont crû de plus de 29%. Pour Attijariwafa bank, l’activité Maroc (hors filiales spécialisées et internationales) affiche une marge sur intérêt en retrait de 1,8% au moment où les crédits ont progressé de près de 8 %. En fait, les catégories de revenus qui ont connu les plus importantes progressions en 2006 sont la marge sur commissions et le résultat sur opérations de marché. Leurs parts ont significativement augmenté dans le PNB des banques. La marge sur commissions d’Attijariwafa bank a atteint 1,35 milliard de DH en 2006, en hausse de 46,9% et représentant désormais 20% de son PNB. Celle du groupe Banques Populaires a crû de 19,2%, à 584 MDH. Et pour le résultat des opérations de marché, il a presque doublé pour certaines banques, représentant, à titre d’exemple, près de 22% du PNB pour BMCE Bank. Il faut signaler par ailleurs que la capacité bénéficiaire des banques a été portée par la maîtrise de leurs charges générales d’exploitation qui a conduit à la baisse de leur coefficient d’exploitation (50% en moyenne, meilleur qu’en France selon des banquiers), par la baisse des dotations nettes aux provisions pour créances en souffrance, et par le bon comportement des résultats des filiales consolidées (sociétés de financement, banques d’affaires, sociétés de Bourse…).

Joël Sibrac, président du directoire de la BMCI, résume cette progression soutenue des bénéfices en trois points : le bon comportement de l’économie en général, avec un taux de progression du PIB tout à fait remarquable, les résultats de la restructuration et de la modernisation du système bancaire et le développement de la bancarisation. Bref, soutenues par une conjoncture favorable, les banques n’ont fait que cueillir les fruits de leurs efforts.

Commission : le coup de gueule de Bank Al Maghrib a eu peu d’effet

Mais cela ne clôt pas le débat. Loin de là. D’aucuns trouvent ces bénéfices tout simplement faramineux et disproportionnés par rapport à la progression globale de l’économie. En quelque sorte, les banques continueraient à pomper à fond le client. Il est vrai que les taux d’intérêt ont considérablement baissé par rapport aux dernières années, grâce, entre autres, à la pression de Bank Al Maghrib via l’utilisation des instruments monétaires ou en exigeant directement plus de modération dans la facturation. Un patron de PME reconnaît même une baisse de 3 à 4 points sur ces crédits de trésorerie depuis le début des années 2000. Cependant, indique-t-il, il y a bien d’autres possibilités de baisse du fait que les petits sont toujours obligés de payer le prix fort. Il souligne au passage que la baisse des taux débiteurs est accompagnée d’un accès encore plus difficile au financement, ce qui aurait pu être bénéfique aux entreprises qui passent entre les mailles du filet, parce que présentant très peu de risque. Et même si baisse des marges il y a (ce que l’on peut aussi relativiser du fait de la compression du coût des ressources), les commissions atténuent considérablement les effets sur le compte de résultats. Du reste, elles ont toujours été élevées, jusqu’à attirer l’attention de la banque centrale. Le plus irritant est que chaque banque joue sa propre partition et que la majorité des opérations sont facturées. Même sur les salaires virés sur les comptes des particuliers, les banques prélèvent leur dîme. «Elles trouvent toutes les excuses pour nous charger et savent que nous n’avons ni le temps ni la possibilité de les négocier», peste un chef d’entreprise qui dit être totalement perdu dans le maquis des services facturés et des tarifs appliqués.

Les tarifs ne sont toujours pas affichés ou le sont de manière peu visible

En somme, si transparence il y a, la vérification est d’un abord tellement complexe que beaucoup se découragent à l’idée de perdre des heures, entre pointage de frais, explications à l’agence, rédaction de réclamation et attente de remboursement pour des sommes atteignant souvent moins de 100 DH. Les banques ne cachent rien mais ne montrent pas grand-chose non plus et ce n’est pas un hasard si, en octobre dernier, Bank Al Maghrib a, une nouvelle fois, sifflé un hors-jeu en introduisant, après concertation avec le GPBM, des changements dans les principes directeurs de la tarification bancaire. Le but est justement d’améliorer la transparence vis-à-vis des clients, de rendre gratuites certaines opérations bancaires, de baisser les tarifs de quelques-unes et, enfin, de réduire les dates de valeur. Mais l’application de ces nouvelles mesures n’est intervenue que vers la fin de l’année. Du coup, les comptes de l’exercice considéré n’ont en rien été affectés. A ce jour, certaines banques n’appliquent toujours pas les nouvelles mesures. Un petit tour dans quelques agences permet de constater que les tarifs ne sont toujours pas affichés ou restent affichés d’une manière peu visible.

2007 sera au moins aussi bonne que 2006

Il n’y aurait rien ou peu à dire si la qualité de service suivait. Mais là, la ligne de défense s’avère très fragile. D’ailleurs, à ce jour, rares sont les institutions qui s’amusent à rendre publiques leurs enquêtes de satisfaction, et l’on sait qu’elles en font bel et bien. Selon certains observateurs, la course à l’ouverture des agences (+ 80 pour le groupe Banques Populaires, + 64 pour Attijariwafa bank, + 50 pour BMCE Bank pour ne citer que les plus grandes), alors que le recrutement se fait avec parcimonie, ce qui fait que certaines agences sont en sous-effectif et que les responsables sont «trimballés» d’une agence à l’autre, créant ainsi une lenteur dans le traitement des opérations et une absence de relations personnalisées entre les clients et les chargés d’affaires. C’est un point auquel les chefs d’entreprise sont très sensibles et ils ne manquent pas de le dire tout haut (voir témoignages). Les conseils, soulignent-ils en substance, sont presque inexistants et les dossiers traités souvent de manière très mécanique.

Néanmoins, si les banques peuvent être traitées comme de grosses machines industrielles qui ne font que prélever des agios et des intérêts, elles sont considérées comme des sociétés performantes et très rentables pour leurs actionnaires. Les cours des banques cotées à la Bourse de Casablanca ont progressé d’une manière fulgurante en 2006, surperformant pour quelques-unes le marché, et elles ont continué sur leur trend haussier durant ce premier trimestre de 2007. De plus, leur grande capacité bénéficiaire leur permet à la fois de distribuer des dividendes conséquents et de conduire des programmes d’investissement d’envergure. Les implantations et les prises de participation en Europe et en Afrique des trois premières banques de la place sont là pour le démontrer.

A en croire les professionnels, cette situation favorable ne risque pas de s’estomper de sitôt. Le taux de bancarisation au Maroc demeure encore au-dessous des 30% et les taux d’intérêt sont arrivés à un niveau où ils ne peuvent qu’augmenter, surtout si l’inflation, la bête noire de Bank Al Maghrib, se maintient à un niveau élevé comme ce fut le cas en 2006. D’où l’idée que l’année 2007 sera forcément aussi bonne, sinon meilleure. Mais, en dehors des actionnaires, le seul à applaudir des deux mains est le Trésor qui n’acceptera pas de sitôt l’alignement des établissements de crédit sur le droit commun en matière d’IS (impôt sur les sociétés).