Argent

Age, profession, revenu, localité…, qui a recours au crédit conso au Maroc

39% des emprunteurs ont plus de 50 ans et 32% entre 40 et 49 ans. Les moins de 30 ans ne pèsent que 8%.

Les fonctionnaires et les salariés représentent plus des trois quarts des emprunteurs. Le poids des retraités a doublé en deux ans.

Les personnes à revenu inférieur à 4000 DH constituent la moitié des emprunteurs.

Qui emprunte de plus en plus et qui recourt de le moins au crédit conso ? Quelle catégorie socioprofessionnelle rembourse sans incidents ses crédits et quelle est celle qui présente un risque élevé ? Dans le contexte difficile qui marque actuellement le secteur du crédit à la consommation, la réponse à ces questions revêt une importance majeure, tant pour les sociétés de financement que pour les organismes de tutelle et le grand public. En 2009, la production des crédits s’est contractée de 3,5% par rapport à 2008, à 16 milliards de DH. Les créances en souffrance ont, elles, progressé de 14,6% sur l’année, soit le double du rythme de progression enregistré en 2008, pour s’établir à 5,2 milliards de DH. Et si 2010 était attendue par les sociétés de crédit comme l’année de la reprise, ses premiers indicateurs restent peu rassurants. La production a en effet reculé de 2,7% à fin mars 2010 par rapport à la même période en 2009, et les créances en souffrance ont évolué de 9% pour atteindre 4,8 milliards de DH.

La situation est donc alarmante, et les résultats de l’enquête effectuée par Bank Al-Maghrib sur le profil des bénéficiaires des crédits à la consommation tombent à point nommé. Publiés récemment dans le rapport 2009 de la direction de la supervision bancaire, ces résultats donnent une vision globale sur les emprunteurs dans le secteur du crédit conso, permettant ainsi aux sociétés de financement d’entreprendre des actions pour remédier aux problématiques actuelles, comme par exemple concentrer les actions commerciales et promotionnelles sur certaines catégories de clients pour redynamiser l’activité, ou encore éviter certains profils pour réduire le taux des impayés.

L’encours moyen par dossier de crédit est de 27 000 DH

Les tendances que dégagent les résultats de l’enquête sont intéressants à plus d’un titre. Tout d’abord, la Banque centrale a fait le point sur les montants contractés par les emprunteurs. Il en ressort que l’encours moyen par dossier était de 27 000 DH en 2009, contre 22 600 DH une année auparavant, soit une hausse de près de 20%. L’encours par dossier des crédits auto est pour sa part de 60 000 DH. Tandis que celui des prêts personnels (crédits non affectés) se situe à 24 380 DH. Notons que la production moyenne par dossier en 2009 est supérieure à l’encours constitué.

Le montant moyen des nouveaux crédits auto est en effet de 120 000 DH, soit le double de l’encours moyen. Celui des prêts personnels se situe à 36 480 contre un encours moyen de 24 380 DH. In fine, la production moyenne globale par dossier ressort en 2009 à 37 663 DH, soit 40% de plus que l’encours moyen.

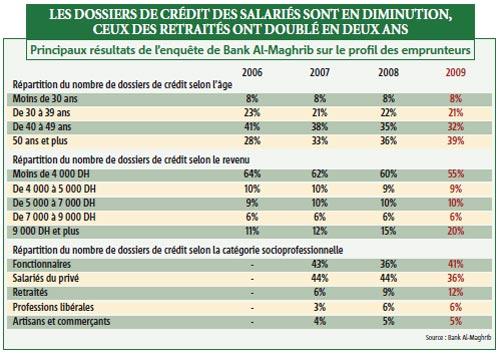

Venons maintenant aux principaux résultats de l’enquête qui répartit les dossiers de crédit selon quatre critères. Le premier étant l’âge des emprunteurs. Cette segmentation fait ressortir que seulement 8% des bénéficiaires de crédit à la consommation ont moins de 30 ans, et que cette part est restée stable entre 2006 et 2009. Explication sociologique fournie par Bank Al-Maghrib : «Les Marocains recourent peu au crédit à la consommation avant la constitution de leur foyer». Les emprunteurs âgés de 30 à 39 ans représentent pour leur part 21% du total. Ce poids est en légère diminution par rapport à 2006, année au cours de laquelle il était de 23%. La part des quadragénaires dans les dossiers de crédit est, elle, toujours importante, mais sa tendance est à la baisse depuis quatre ans. Alors qu’ils représentaient 41% des emprunteurs en 2006, ils ne constituent plus que 32% de la population totale. Cette diminution a profité à la catégorie des emprunteurs âgés de 50 ans et plus, dont le poids est passé de 28% en 2006 à 39% en 2009. Cette tranche d’âge se classe désormais en première place. Notons par ailleurs qu’à l’instar de la ventilation du nombre de dossiers de crédit selon l’âge, la répartition des encours, selon le même critère, fait apparaître une concentration sur les personnes âgées entre 40 et 49 ans et de plus de 50 ans, avec des parts respectives de 31 et 36%.

20% des emprunteurs touchent plus de 9 000 DH par mois

De son côté, la répartition des crédits selon le revenu montre que 55% des dossiers sont détenus par des personnes dont le revenu est inférieur à 4 000 DH par mois. C’est un poids important, mais qui s’est inscrit en baisse depuis 2006 vu qu’il atteignait lors de cette année 64%. Ce retrait a profité essentiellement aux personnes ayant un revenu mensuel supérieur à 9 000 DH. Leur part dans les dossiers de crédit est désormais de 20%, alors qu’elle était de 11% seulement en 2006.

A l’intérieur de cette fourchette, la répartition des dossiers selon le revenu est restée quasiment stable. Ceux qui perçoivent un revenu compris entre 4 000 DH et 5 000 DH représentent 9% de la population totale (contre 10% en 2006), les personnes qui touchent entre 5 000 DH et 7 000 DH pèsent 10% (contre 9% en 2006), et celles qui gagnent entre 7 000 DH et 9 000 DH par mois une part de 6%, la même qu’il y a quatre ans.

Par ailleurs, la répartition de l’encours des crédits selon le même critère fait ressortir que les personnes dont le revenu est inférieur à 4 000 DH ont concentré près de 43% de ces encours, soit une baisse d’un point par rapport à 2008, au profit des personnes percevant plus de 9 000 DH qui ont vu leur part s’établir à 31%, contre 30% en 2008.

Les salariés devenus moins nombreux devant les fonctionnaires

Le troisième critère de répartition des dossiers de crédit à la consommation est la catégorie socioprofessionnelle. Il ressort de ce classement que les fonctionnaires sont devenus les plus nombreux avec une part de 41%. Ils représentaient, certes, plus en 2007, avec une part de 43%, mais ils se sont rattrapés après la baisse de leur part à 36% en 2008. Les salariés du privé, eux, viennent en deuxième position avec une part de 36%. Ils constituaient pourtant la population d’emprunteurs la plus nombreuse en 2007 et 2008 avec une part de 44%. Cette baisse a vraisemblablement profité aux emprunteurs retraités qui constituent désormais 12% de la population totale. Leur part était en 2006 de 6% seulement. Les personnes exerçant une profession libérale détiennent, elles, 6% des dossiers de crédit (contre 3% en 2007), tandis que les artisans et les commerçants représentent 5% des emprunteurs, soit un point de plus qu’en 2007.

46% des emprunteurs sont basés à Casablanca et Rabat

Enfin, le quatrième critère de répartition utilisé par Bank Al-Maghrib est la localité des emprunteurs. A ce titre, la région du Grand Casablanca occupe la première place avec 28% des dossiers de crédit. Elle est suivie par Rabat-Salé-Zemmour-Zaër qui abrite 18% des emprunteurs. La région de Marrakech vient en troisième position avec 8% des dossiers de crédit, juste avant Souss-Massa-Drâa à qui reviennent 7% des crédits. Les régions de Fès, Meknès et Tanger ont chacune un poids de 6% dans le nombre total de dossiers de crédit, tandis que le reste (21%) revient aux autres régions du Royaume.

Toutes ces données, que Bank Al-Maghrib actualise chaque année, ont été complétées en 2008 par les résultats d’une enquête ponctuelle qui a été effectuée par l’Association professionnelle des sociétés de financement (APSF) dans l’objectif d’avoir une idée sur les perceptions et les attentes de la clientèle des sociétés de crédit à la consommation. L’enquête a porté sur plusieurs critères, comme l’usage du crédit, la maîtrise du budget, le taux d’endettement et les durées de remboursement. Il en ressort principalement que 78% des emprunteurs sont titulaires de 1 ou 2 crédits à la consommation, et que 22% ont contracté plus de deux crédits. Les raisons pour lesquelles ces personnes ont souscrit ces crédits sont d’abord l’achat d’une voiture (premier crédit), l’équipement domestique (deuxième crédit), les études des enfants (troisième crédit) et enfin le remboursement d’un ancien prêt (quatrième crédit). Les fêtes familiales, l’habillement, l’acquisition d’une motocyclette et les fêtes religieuses sont pour leur part les motifs les moins récurrents chez les emprunteurs marocains.