Argent

Addoha : potentiel de hausse en Bourse de 22% au moins

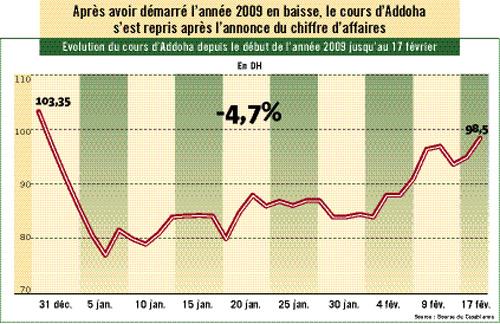

L’annonce du chiffre d’affaires 2008 a fait grimper le cours boursier de 17,3%.

Le titre devrait s’orienter à court terme vers les 120 DH d’un point de vue technique.

Fondamentalement, le potentiel de hausse va au-delà de ce seuil.

Les besoins en trésorerie restent importants et pourraient impacter le résultat 2008.

Le choix du management de groupe Addoha de communiquer rapidement au public ses indicateurs d’activité pour l’année 2008 s’est avéré payant. Le marché boursier a en effet bien accueilli l’annonce du chiffre d’affaires 2008 du promoteur immobilier, dont le titre en Bourse s’est apprécié aussitôt de 17,3%, passant de 84 DH le 6 février à l’ouverture à 98,5 DH dix jours plus tard, avec d’importants volumes traités.

Pour rappel, la société a annoncé un chiffre d’affaires de 4,73 milliards de DH à fin 2008, dépassant de 200 MDH les prévisions, et signant un accroissement de 57% par rapport à 2007. «Cette croissance exceptionnelle constitue un signal fort pour les actionnaires qui démontre que l’immobilier est loin d’être en situation de crise», estime Willy Delort Heubo, analyste financier chez Integra Bourse.

De bons fondamentaux qui devraient se répercuter in fine sur le cours

Pour ce professionnel, l’activité d’Addoha a encore de beaux jours devant elle et son cours boursier aussi. «Le déficit important en termes de logements économiques et intermédiaires, estimé à un million d’unités, ainsi que le besoin additionnel annuel constituent le principal moteur de croissance du promoteur immobilier. De plus, l’expérience acquise par le groupe, notamment sur le segment économique, ainsi que sa réserve foncière importante en font l’opérateur le mieux armé pour accompagner la croissance du secteur», explique-t-il.

Déjà, les projets en cours d’écoulement d’Addoha portent sur près de 200 000 unités et leur taux de commercialisation est à un niveau satisfaisant. Son offre est bien segmentée entre le logement économique et de moyen standing (77%), qui constitue l’une des priorités de la politique gouvernementale, le résidentiel principal de haut standing (15%) et le résidentiel secondaire (8%), ce qui assure au groupe immobilier une faible exposition à la crise économique internationale. Les compromis de vente déjà signés à fin janvier dernier portent pour leur part sur 20 623 unités, répartis selon la même segmentation que les projets en cours, ce qui permet de tabler sur un chiffre d’affaires sécurisé de 8,3 milliards de DH. Quant à la réserve foncière, elle s’élève à près de 6 000 hectares et assurera à la société une continuité de l’activité jusqu’en 2017.

Dans une récente note de recherche élaborée sur Addoha par BMCE Capital Bourse, et qui portait sur des éléments moins favorables que ce qui a été réalisé par la société, notamment un chiffre d’affaires de 4,5 milliards de DH au lieu de 4,73 milliards réalisé, le cours cible déterminé par les analystes s’élevait, selon la méthode de l’actualisation des flux de trésorerie, à 195 DH, ce qui présente un potentiel de croissance de près de 100% par rapport au cours de 98,5 DH du 17 février. Un niveau qui pourrait être atteint à terme, selon les professionnels, si le résultat net au titre de 2008 ressort en ligne avec les attentes. Cela dit, des facteurs de risque existent et les résultats qui seront annoncés pourraient révéler certaines surprises. En effet, «le chiffre d’affaires à lui seul n’est pas suffisant pour juger l’activité du groupe Addoha, les lignes du compte de résultat pouvant cacher des surprises», estime un analyste. Ce dernier fait référence à la nature de l’activité de la société qui lui impose un besoin en fonds de roulement conséquent l’obligeant à recourir au financement externe. «En plus, l’acquisition des deux filiales de Fadesa Maroc a pesé sur la trésorerie du groupe qui risque de ressortir négative», ajoute-il. Ceci impliquerait, selon ce responsable, des charges financières plus importantes et, de facto, des bénéfices amoindris. Par ailleurs, l’absence d’informations précises sur le programme de rachat d’actions de la société ne permet pas d’estimer son impact sur le résultat net. Rappelons à cet effet qu’Addoha intervenait sur le marché en 2008 en rachetant ses titres à plus de 200 DH alors que leur cours actuel est de moins de 100 DH.

Ainsi, «au-delà de l’activité opérationnelle du promoteur immobilier, plusieurs éléments peuvent impacter significativement ses comptes, ce qui requiert une prudence de la part des actionnaires», tempère Willy Delort d’Integra Bourse.

Le franchissement du seuil de 100 DH libèrera un nouveau potentiel

Quoi qu’il en soit, le niveau actuel du cours d’Addoha demeure largement en deçà de la valeur réelle de la société. Ses ratios boursiers le confirment bien, son multiple de bénéfice (cours boursier rapporté au bénéfice par action) est inférieur à 15 et son rendement de dividende est de plus de 4%. Ce qui devrait plaider en faveur d’une poursuite de la croissance observée dernièrement. Les analystes pensent que d’un point de vue technique, le titre se dirige actuellement vers le seuil psychologique des 100 DH. Une fois cette barre franchie, un nouveau potentiel se libèrera pour que l’action se dirige vers les 120 DH, soit un potentiel de hausse de près de 22% par rapport au cours de 95 DH observé le 17 février.