Argent

A quel moment rembourser un crédit par anticipation et combien ça coûte

L’opération est possible chez toutes les banques et à tout moment, mais il faut l’envisager durant les premières années du crédit.

70% des intérêts sont payés durant la première moitié de la durée du crédit.

La pénalité est généralement d’un mois d’intérêts, mais elle peut varier chez certaines banques. Lisez attentivement votre contrat de prêt.

La question est rarement posée aux banquiers au moment de la signature d’un contrat de prêt, qu’il soit à la consommation ou au logement. Pourtant, dès qu’un emprunteur perçoit une somme d’argent inattendue, par exemple un héritage, ou sent le besoin d’acheter une voiture plus spacieuse ou un appartement plus grand, il commence à se demander s’il a la possibilité de rembourser par anticipation son crédit, quel coût il supportera au titre de cette opération et quelle démarche il devra entreprendre.

Chez certaines banques, il faut attendre au moins deux ans

Pour la première interrogation, il faut savoir que rembourser un crédit par anticipation est un droit que la réglementation bancaire accorde à tout emprunteur. Toutes les banques offrent donc la possibilité à leurs clients d’effectuer cette opération, et elles prévoient systématiquement une clause la régissant dans leurs contrats. Pour un crédit à la consommation, le remboursement anticipé peut se faire à tout moment, même durant la première année du prêt. Mais pour les crédits immobiliers, des restrictions peuvent être mises en place par certaines banques. Chez le CIH et la BMCI, par exemple, le remboursement anticipé ne peut s’opérer qu’àprès l’écoulement d’une année de la durée du crédit. Chez BMCE Bank, par contre, cette période de restriction est de 2 ans pour le prêt «Immo Plus Classique». Mais dans tous les cas, des dérogations peuvent être accordées aux clients. Si par exemple un emprunteur veut rembourser par anticipation pour prendre un autre crédit chez la même banque, celle-ci peut accepter le remboursement même durant la première année.

Dans le cas des crédits immobiliers, le remboursement par anticipation peut être total ou partiel. En effet, les banques offrent la possibilité de rembourser seulement une partie de la somme empruntée, deux fois dans la durée de vie du crédit. Le remboursement partiel peut être soumis à un plafond chez certains établissements. A Wafa Immobilier, par exemple, il ne peut être inférieur à 10% du montant initial du prêt.

Pour les crédits à la consommation, seul le remboursement total est possible.

Cela dit, il faut savoir que le remboursement par anticipation d’un prêt n’est pas toujours pertinent. «Quand une personne a souscrit un crédit revolving, elle doit procéder au remboursement dès que ses finances le lui permettent, car ce type de prêt ne finit jamais et les taux d’intérêt dépassent les 14%. Pour les autres types de crédits, plusieurs paramètres doivent être pris en compte avant de prendre la décision», affirme un directeur d’agence bancaire.

Le premier paramètre à prendre en compte est la durée restante du crédit. Plus celle-ci diminue, et moins le remboursement devient intéressant. C’est pour cela qu’il faut envisager de rembourser par anticipation durant les premières années du crédit, notamment dans la première moitié de la durée globale. Car la plus grande partie des intérêts est payée dans les premières échéances.

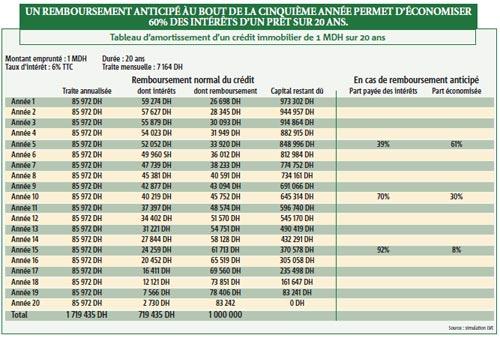

Prenons un exemple chiffré pour montrer l’importance du timing dans le remboursement par anticipation. Un crédit immobilier de 1 MDH contracté sur 20 ans à un taux d’intérêt de 6% donne lieu à une traite mensuelle de 7 164 DH, soit une échéance annualisée de 85 972 DH. Durant la première année, 69% de la traite annuelle ira à la rémunération du crédit, et seuls 31% serviront au remboursement du capital. Cette répartition change au fur et à mesure à la faveur du remboursement et à la défaveur des intérêts. Mais il n’empêche qu’au bout de la cinquième année, l’emprunteur n’aura toujours pu rembourser que 15% de la somme initiale, au moment où il aura payé 39% des intérêts dûs. Au bout de la dixième année, il aura parvenu à rembourser 35% du capital, mais il aura en même temps supporté 70% des intérêts.

La tendance actuelle des taux ne favorise pas le remboursement anticipé

Ainsi, si l’emprunteur procède au remboursement anticipé de son crédit à la fin de la cinquième année, il économisera 61% des intérêts qu’il allait supporter. Par contre, s’il attend jusqu’à la dixième année, il ne va économiser que 30% des intérêts qu’il devait payer. De plus, le capital restant à rembourser n’aura pas diminué sensiblement entre- temps.

Le deuxième paramètre à prendre en compte est la tendance des taux d’intérêt des crédits, et il concerne ceux qui souhaitent rembourser par anticipation pour prendre un autre prêt. Si les taux sont inscrits dans un trend haussier, mieux vaut utiliser les liquidités dont on dispose comme apport personnel dans le nouveau crédit que de les utiliser pour rembourser par anticipation l’ancien, qui est assorti d’un taux d’intérêt bas, pour contracter un nouveau prêt à taux plus élevé. Il faut savoir à ce titre que la tendance actuelle des taux d’intérêt au Maroc est plutôt haussière. Ceux des crédits immobiliers tournent actuellement autour de 6%, alors qu’en 2007, le taux plancher était à 5,07%, son niveau le plus bas historiquement.

Le dernier paramètre à vérifier concerne l’opportunité que peut offrir le placement des liquidités destinées au remboursement par anticipation. Si le rendement potentiel du placement de ces liquidités est supérieur à l’économie que permettra le remboursement du crédit, mieux vaut en effet choisir la première option.

Revenons à l’exemple précédent. A la fin de la 15e année du crédit, les mensualités restantes totalisent 429 860 DH, et le capital restant à rembourser est de 370 580 DH. L’économie potentielle que générera un remboursement anticipé est de59 280 DH. Néanmoins, si l’emprunteur trouve l’opportunité de placer les 370 580 DH dans un produit financier, par exemple un contrat d’épargne ou un dépôt à terme, au taux annuel de 4%, il réalisera un gain de plus de 80 000 DH.

N’oublions pas par ailleurs que le remboursement anticipé d’un crédit donne lieu au versement d’une pénalité à la banque. Celle-ci est généralement égale à un mois d’intérêt, que ce soit pour le crédit à la consommation ou au logement. Pour ce dernier, s’il est assorti d’un taux variable, la pénalité sera calculée sur la base du taux d’intérêt moyen relatif à toute la durée écoulée. Néanmoins, certaines banques n’hésitent pas à appliquer des conditions différentes. Chez la Société Générale, par exemple, la pénalité est équivalente à 2% du capital restant à rembourser. Alors qu’au CIH, elle varie de 1 à 3 mois d’intérêts. Sachez aussi que dans certains contrats de prêts, aucune précision n’est faite par rapport à la pénalité de remboursement. Il faut donc bien lire son contrat et se renseigner auprès du chargé de la clientèle avant de signer.

Quant à la démarche à entreprendre pour rembourser par anticipation, elle est relativement simple. Il suffit d’informer son banquier et de lui adresser une demande écrite pour expliquer le motif du remboursement. Il faut en même temps provisionner son compte bancaire de la somme nécessaire pour le remboursement, ou, quand il s’agit d’un crédit immobilier, passer par un notaire qui adressera une lettre d’engagement à la banque, avant que celle-ci ne lui communique à son tour l’attestation d’encours du crédit. La banque produit par la suite la mainlevée de l’hypothèque qui grève le bien immobilier et, enfin, le notaire procède au remboursement de l’encours restant du crédit.