Affaires

Quelles mesures pour stopper le ralentissement de l’activité ?

La croissance potentielle est en déclin depuis presque dix ans. Si la prévision de 3% de croissance du PIB en 2019 se réalisait, c’est une séquence nouvelle qui apparaîtrait dans la trajectoire de l’économie marocaine. Faut-il consentir plus d’investissements ?

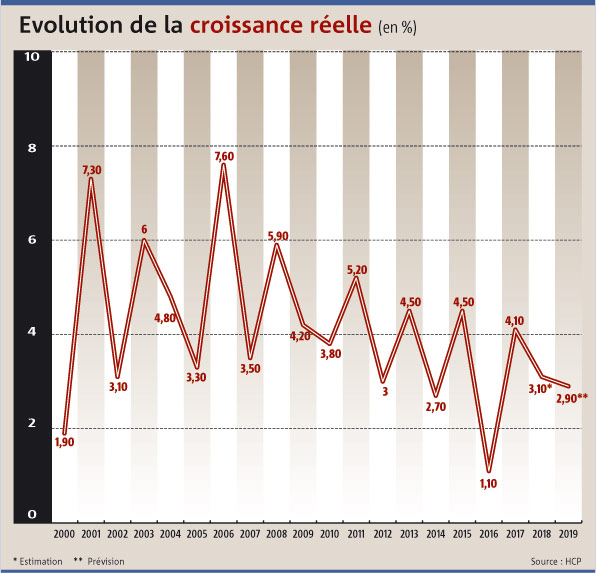

Evolution de la croissance (%).

Source : HCP

C’est à peu près plié pour 2018 : la croissance économique ne devrait pas dépasser 3%, dans le meilleur des cas. Les comptes nationaux des trois premiers trimestres sont déjà arrêtés (3%, 2,4% et 3,2% respectivement) et ceux du quatrième estimés à 2,7% par le HCP, il y a seulement quelques jours. Sur la base de ces chiffres, et en attendant la confirmation des données relatives au dernier quart de l’exercice, on peut estimer que la progression du PIB serait même inférieure à 3%. Mais ce qui interpelle surtout, c’est moins le niveau de la croissance en 2018 que la prévision qu’en donnent les différents instituts de conjoncture pour 2019 : 3,2% selon le gouvernement, 2,9% selon le HCP (qui affinera ses statistiques sur le sujet dans quelques jours), 3,1% selon Bank Al-Maghrib, 3,2% selon le FMI et 2,9% selon la Banque mondiale.

Pourquoi la situation de 2018 semble moins problématique que celle, anticipée, de 2019 ? Parce que la faible croissance de 2018, vient après une année 2017 où l’activité fut relativement correcte (4,1%). Et à bien des égards, cela colle avec le profil de l’économie marocaine, marqué par une volatilité, une évolution en dents de scie, en lien avec le comportement du secteur agricole en particulier. Par contre, le maintien en 2019, quasiment au dixième près, du même rythme de croissance qu’en 2018, ferait apparaître, si la prévision se réalisait, une séquence nouvelle dans la trajectoire de l’économie nationale : ce serait en effet la première fois, au cours des quinze dernières années, que le ralentissement dure deux exercices consécutifs (voir graphe).

De quoi ce phénomène est-il symptomatique ? Probablement d’une baisse de la croissance potentielle du Maroc, ou, plus exactement, d’un ajustement de la croissance potentielle à la croissance effective. Qu’est-ce que cela veut dire ?

D’abord, la croissance potentielle : il ne s’agit pas là d’un “ésotérisme”, accessible aux seuls initiés, mais bien d’un indicateur macroéconomique que les banquiers centraux, en particulier, affectionnent et surveillent régulièrement. Elle désigne le niveau de croissance qui serait atteint si les facteurs de production (capital et travail) étaient utilisés de manière optimale, et sans que cela engendre des pressions inflationnistes. Bien évidemment, le concept a ses limites, comme tous les concepts économiques d’ailleurs, y compris le PIB lui-même, mais en permettant d’estimer les capacités inutilisées de l’économie, ou inversement, le dépassement de ces capacités, il aide les décideurs à orienter leurs politiques dans un sens ou dans un autre.

Une moyenne de 3,4% de hausse du PIB sur les trois dernières années

C’est en estimant la différence entre la croissance potentielle et la croissance effective, appelée écart de production (output gap), qu’en effet une banque centrale décide de la politique monétaire à suivre et qu’un gouvernement choisit la politique budgétaire à mettre en œuvre.

Au Maroc, la croissance potentielle a augmenté d’une moyenne de 3,3% entre 1990 et 1999 à 4,5% entre 2000 et 2007, selon une publication du département de recherche de Bank Al-Maghrib (BAM) de 2017. La croissance réelle, elle, est passée d’une moyenne de 3,3% à 4,7% entre les deux périodes. Très clairement, la croissance effective (ou réelle), sur les deux périodes, colle de près à la croissance potentielle, elle la dépasse même légèrement sur la période 2000-2007. A partir de 2008 et jusqu’en 2016, cependant, les analystes de BAM notent un recul de la croissance potentielle à une moyenne de 4%, soit pratiquement le même niveau (3,9%) que la croissance réelle.

Le champ couvert par l’étude s’arrêtant à 2016, il se trouve que, depuis, la croissance réelle a ralenti a 3,4% en moyenne annuelle. On peut penser par conséquent que, là encore, la croissance potentielle a poursuivi son déclin pour épouser les contours de la croissance effective, sachant qu’avec le temps, et en l’absence de mesures de relance, les moyens de production s’ajustent mécaniquement avec l’évolution de l’activité.

La question qui brûle les lèvres, à cet égard, est la suivante : A quoi faut-il attribuer la baisse (de rythme) de la croissance potentielle entre 2008 et 2016, et, possiblement, de 2016 à aujourd’hui? Les analystes de BAM, dans leur étude, ont estimé que le déclin de la croissance potentielle provient, d’un côté, d’une forte baisse de l’effort d’investissement, notamment à partir de 2009, et, de l’autre, d’une augmentation insuffisante des créations d’emplois, en tout de l’effectif des actifs occupés, cette fois depuis 2000. Moyennant ces évolutions, le recul de la croissance potentielle aurait pu être plus important n’était l’amélioration de la productivité globale des facteurs (PGF). Seulement voilà : cette amélioration de la PGF, comme l’avait constaté le HCP dans son étude sur le rendement des investissement de fin 2015, provient pour l’essentiel des gains de productivité réalisés dans le secteur agricole. C’est très bien, mais le secteur agricole représente 15% du PIB, et le non-agricole 85% ! L’amélioration de la PGF agricole, qui se poursuit d’ailleurs, ne peut donc, de par son poids, influer grandement sur la croissance potentielle globale.

L’idée sous-jacente à ce constat est que, contrairement à ce que l’on a cru, peut-être un peu trop vite, le niveau de l’investissement au Maroc, malgré les efforts déployés dans ce sens, est encore insuffisant au regard du retard accumulé en capital physique. C’est vrai que le taux d’investissement brut s’est situé pendant quelques années au-dessus de 35% du PIB. Mais il s’agit ici de l’investissement brut, donc y compris la variation des stocks. Surtout, la formation brute du capital fixe (FBCF), l’agrégat qui mesure l’investissement en tant qu’acquisitions d’actifs nécessaires à la production, a vu sa croissance ralentir depuis 2008. D’une moyenne de 10% par an entre 2004 et 2007, le taux de croissance de la FBCF est retombé à 4,7% entre 2008 et 2011, et à…0,6% entre 2012 et 2015. Il y eut certes un fort rebond en 2016 (+8,7%), mais en 2017, la croissance de la FBCF a été carrément négative (-0,8%). Plus encore, même si le taux d’investissement est depuis longtemps supérieur à 30% du PIB, la structure de la FBCF est dominée par le BTP: celui-ci a représente, en moyenne, près de la moitié (47,3%) de la FBCF totale sur la période 2000 à 2014.

Le stock de capital physique est encore insuffisant pour que s’améliore le rendement des investissements

Plus généralement, le stock de capital physique au Maroc, comme cela a été souligné dans l’étude déjà mentionnée sur le rendement de l’investissement, n’a pas encore atteint la taille critique (4 à 5 fois le PIB) à partir de laquelle le rendement va commencer à s’améliorer. Aujourd’hui, le stock de capital est de l’ordre de 3 à 3,5 fois le PIB ; il reste donc beaucoup à faire en matière d’investissement. Rappelons ici que la Chine, par exemple, deuxième puissance économique avec un PIB nominal de 12 000 milliards de dollars (plus de 23 000 milliards de dollars en parité de pouvoir d’achat – PPA) a un taux d’investissement de 44% de son PIB, selon la Banque mondiale.

Le problème, au Maroc, réside dans l’équation suivante: l’amélioration de la croissance potentielle et, partant, de la croissance réelle, nécessite d’accroître le rythme de l’investissement, mais alors se posera la question de son financement. L’épargne nationale, pour des raisons liées, entre autres, à la faiblesse des revenus, est, on le sait, insuffisante. L’alternative serait-elle alors de laisser filer, jusqu’à un certain niveau, les déficits budgétaire et de la balance courante ? Pourquoi se fixer, comme l’Union européenne, des objectifs de 3% de déficit budgétaire et de 60% d’endettement du Trésor ? Au cas où certains l’auraient oublié, la dette extérieure publique (Trésor et entreprises publiques) n’est qu’à 30% du PIB. Et au fond, c’est cette composante qui mériterait d’être scrutée.

Mais d’autres, d’un avis contraire, pensent que pour rehausser la croissance potentielle et rapprocher la croissance réelle de celle-ci, il n’est pas indiqué de mettre en œuvre des mesures contracycliques (d’ordre budgétaire et monétaire, principalement), il suffirait d’améliorer la gouvernance et l’efficience économique et le tour est joué. Il est vrai que ce courant est aujourd’hui dominant, pas seulement au Maroc mais à l’échelle mondiale. Il faut juste rappeler que pour contrer les effets de la crise internationale de 2008, le Maroc a utilisé avec succès la politique budgétaire (hausse des revenus et des emplois publics, notamment), même si les déficits budgétaire et de compte courant élevés, dont a hérité la majorité actuelle, ont commencé à se creuser depuis cette date. A ceci près qu’une croissance atone et un chômage élevé font plus de mal qu’une…dérive budgétaire temporaire.