Affaires

Le recours à l’endettement extérieur devient impératif

Avec la contraction des revenus extérieurs et le tassement des recettes fiscales, les besoins de financement se font jour.

Les dépenses seront de plus en plus gouvernées par des critères de rationalité et d’efficacité.

L’éclatement de la bulle des matières premières permet de récupérer d’importantes ressources prédestinées à la compensation.

C’est aujourd’hui un secret de Polichinelle : la préparation de la Loi de finances 2010 se déroule dans un contexte difficile, et jusqu’au milieu de cette semaine, les enveloppes budgétaires pour chaque département ministériel étaient encore en négociation.

Le processus de négociation n’a en soi rien d’exceptionnel, cela se passe ainsi chaque année. Sauf que cette fois, il y a des problèmes d’intendance et les ministres sont sans doute appelés à en tenir compte et donc à réduire leurs ambitions… «budgétaires».

Si l’on met de côté le langage euphémistique et plein de détours des politiques, on dira pour simplifier que l’Exécutif fait face à un problème de financement de l’économie, qui certes ne se pose pas encore avec acuité, mais risque de l’être. D’où les discussions serrées pour mettre au point le projet de Loi de finances pour 2010.

La situation peut se résumer ainsi : d’un côté, le gouvernement doit, entre autres, honorer son engagement de continuer la réforme de l’impôt sur le revenu (voir La Vie éco du 11 septembre), soutenir les secteurs ou les activités en difficulté, poursuivre la réalisation des nombreux grands chantiers annoncés et, pour certains, déjà lancés ; de l’autre côté, il affronte une conjoncture de baisse des recettes fiscales et, depuis déjà 2007, d’une détérioration continue des comptes extérieurs. En 2008, malgré un léger excédent budgétaire (+ 0,4%), le déficit en ressources de l’économie marocaine s’est aggravé à 5,4% du PIB au lieu de 0,1 % en 2007, selon les données de la comptabilité nationale.

80% de l’endettement public est interne

En conséquence, le gouvernement va devoir serrer les vis, compter ses sous. Comme cela a été rappelé la semaine dernière, lors du colloque sur les finances publiques, à Rabat, les dépenses de l’Etat devraient être de plus en plus gouvernées par des critères de rationalité, d’efficacité…

Mais outre la maîtrise de la dépense publique, un processus déjà en cours depuis quelques années qu’il faudra néanmoins compléter par une réforme de la loi organique des finances (c’est un des projets du gouvernement), le grand tournant en 2010 sera très probablement un retour plus intensif aux financements extérieurs, comme le laissent entendre certains responsables au ministère des finances. Toutefois, s’il paraît presque certain que le Trésor empruntera plus qu’il ne l’a fait ces dernières années auprès des bailleurs de fonds multilatéraux, voire bilatéraux, rien ne permet d’affirmer, en revanche, qu’il interviendra sur le marché des capitaux, même si le niveau actuel de l’endettement public (47,3 % du PIB et seulement 19,4 % s’agissant de la dette extérieure) ainsi que l’amélioration de la notation du Maroc lui laissent toute latitude pour le faire.

Il faut rappeler à cet égard que le Maroc est un client des institutions financières internationales comme la Banque africaine de développement (BAD), la Banque islamique, le Fonds arabe de développement économique et social (FADES), la Banque mondiale…auprès desquelles il se finance à des conditions avantageuses. En 2008, les institutions internationales constituaient le premier groupe créancier du Maroc en détenant 52,3 % de la dette extérieure publique (70,1 milliards DH) contre 40,1 % en 2003 et 33,5 % en 1998. Les créanciers bilatéraux détenant 40,2% de la dette (53,2 milliards DH) et les banques commerciales 7,5 % (10,1 milliards DH).

71 % du revenu national brut disponible est affecté à la consommation finale

Pour autant, au cours de ces dix dernières années, le Trésor a surtout privilégié le financement interne, beaucoup plus avantageux en termes de coût de ressources. Si bien que la structure de la dette du Trésor a complètement été inversée en étant désormais à 80% interne et 20 % externe ; soit exactement le contraire de ce qui avait prévalu dans les années 90. Surtout, la disponibilité des liquidités sur le marché interne permettait au Trésor de se financer sans produire d’effet d’éviction.

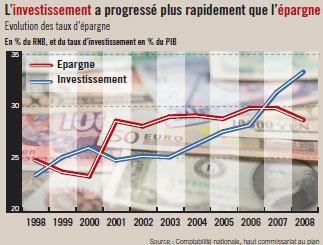

Cependant, avec la «fin» de l’euphorie fiscale, dans le sens où le rendement fiscal aurait tendance à refléter davantage le niveau de l’activité économique plutôt que le travail de recouvrement de l’administration, et le retournement de la conjoncture et ses conséquences sur la balance des paiements, la poursuite de l’effort soutenu de l’investissement en vigueur depuis 2001 et qui s’est accéléré ces deux dernières années requiert des financements conséquents que l’épargne nationale ne paraît pas pouvoir assurer complètement.

D’après les données des comptes nationaux, le taux d’investissement, qui a stagné autour de 23 % du PIB entre 1998 et 2001, se situe désormais à 33,1 % du PIB. En parallèle, l’épargne nationale a, au contraire, baissé en passant de 29,7 % du revenu national brut disponible (RNBD) à 28,6 % entre 2007 et 2008.

Pourtant, en 2008, grâce à la hausse en valeur (en terme nominal) du PIB de 11,8 % et des revenus extérieurs nets de 1,1% (mais contre une augmentation de ceux-ci de 17% en 2007), le RNBD a affiché une hausse de 10,9 en 2008, au lieu de 7,5% une année auparavant. Toutefois, 71% de ce revenu a été affecté à la consommation finale (des ménages et des administrations publiques), qui enregistre ainsi une progression de 8,3% contre 3,9% en 2007.

La question aujourd’hui est sérieusement posée de savoir comment améliorer l’épargne, surtout de maturité longue, afin de soutenir l’investissement, levier important de la croissance économique. Car, cela est connu, même lorsque l’épargne nationale était supérieure aux besoins d’investissement, sa trop forte liquidité la rendait insuffisamment mobilisable. Cela est surtout le cas de l’épargne privée.

Des mesures pour promouvoir l’épargne longue dans la Loi de finances 2010

On se souvient à ce propos que la Banque européenne d’investissement (BEI) avait réalisé, il y a deux ans, une étude sur la promotion de l’épargne privée au Maroc dans laquelle elle posait clairement ce problème. Le Maroc, notait la BEI, a certes initié, depuis les années 1990, «un important programme de réforme de son système financier», mais celui-ci, jugeait-elle, «n’a pas encore permis de capter suffisamment d’épargne, surtout de maturité longue, à même de favoriser le financement désintermédié [donc non bancaire, NDLR] des entreprises». Plusieurs raisons ont été avancées pour expliquer pareille situation : faiblesse du niveau de bancarisation (que certaines sources situent quand même à 30% aujourd’hui, voire à 4% en tenant compte des dépôts collectés par Poste Maroc), insuffisance du volume des valeurs mobilières offertes en Bourse, en particulier les obligations privées, absence de cadre réglementaire et incitatif pour des produits d’épargne individuelle comme les plans d’épargne actions ou retraite et (le constat est-il toujours valable ?) abondance des liquidités bancaires rendant sans intérêt le financement sur le marché des capitaux. Et la BEI de prévenir que si le Maroc veut augmenter le niveau de ses investissements afin d’accélérer le rythme de sa croissance économique, il a tout intérêt à développer une épargne longue, «à défaut de quoi, il sera contraint de recourir au financement extérieur».

Le gouvernement est évidemment conscient de cette contrainte, et le ministre des finances, Salaheddine Mezouar, en marge du colloque sur les finances publiques de la semaine dernière, avait même déclaré que des «(…) mesures liées à la promotion de l’épargne longue (…) seront intégrées dans le corps de la loi de finances». Par ailleurs, une étude est en cours sur la problématique de l’épargne longue, et la réforme projetée du système des retraites est également une opportunité pour aborder ce dossier. Même de gros investisseurs institutionnels s’y intéressent de plus près. C’est le cas de la CDG qui a lancé il y a quelques mois une étude sur l’épargne au Maroc.

Cela étant, même si l’économie nationale dégage un besoin de financement, du moins en 2008 (mais très probablement aussi en 2009), l’éclatement de la bulle des matières premières, permet au Maroc de récupérer une cagnotte non négligeable, celle qu’il destinait jusque-là à la compensation, qu’il a le loisir d’affecter à d’autres besoins…Ce qui, encore une fois, ne le dispense nullement de mettre en place les mécanismes appropriés pour améliorer l’épargne.