Affaires

La Banque populaire domine les dépôts, Attijariwafa bank s’impose dans les crédits

A fin mars 2009, les deux institutions engrangent 53% des ressources et réalisent 46% des emplois.

Les deux se sont légèrement repliés en termes de crédits au profit des autres banques, notamment BMCE et Société générale.

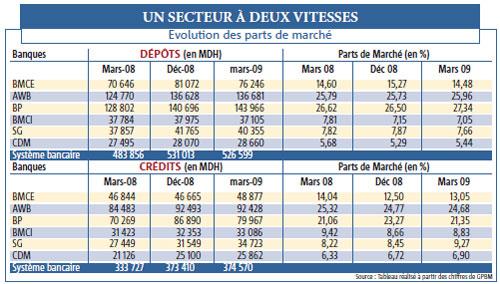

Attijariwafa bank et le Groupe Banques populaires (GBP) ne se font aucun cadeau. La bataille pour le leadership du secteur fait rage entre ces deux groupes qui ont relégué à plusieurs longueurs les autres concurrents, tant sur les dépôts que sur les crédits (pour plus de cohérence le CIH et le crédit agricole ne sont pas intégrés dans ce classement). Selon une étude, non publique, réalisée récemment par une société de Bourse de la place(*), à fin mars, le Gbp contrôlait 27,34% des ressources du secteur qui totalisent 526,6 milliards de DH, contre 25,96 % pour la banque filiale d’Ona. Par rapport à la même période de l’année précédente, les deux établissements ont grappillé des dixièmes de point de parts de marché au détriment des quatre poursuivants directs que sont BMCE Bank qui passe de 14,60 % à 14,48%, BMCI qui perd 0,76 point à 7,05 %, Société générale qui affiche 7,66 % au lieu de 7,82 % une année plus tôt et Crédit du Maroc qui voit ses parts de marché se déprécier de 0,24 point à 5,44 %. En dehors de la filiale de Bnp Paribas qui a perdu progressivement du terrain depuis mars 2008, les trois autres poursuivants avaient rebondi en décembre de la même année avant de se retrouver dans leur position actuelle.

Naturellement, le classement est différent selon la nature des ressources. Par exemple, si le Gbp écrase tout le monde sur les comptes chèques et les dépôts à terme avec 31,63% et 29,02 %, il se fait damer le pion sur les comptes sur carnet par AWB (24,65%) et BMCE Bank (20,22%). Il n’empêche que même si les transferts MRE sont en baisse depuis le début de l’année, le matelas de ressources constitué au fil du temps et son réseau extrêmement dense lui donnent toute la latitude de se maintenir en haut de l’affiche. La BP, traditionnellement banque des petits revenus, une caractéristique que lui a conférée ses statuts, s’est d’ailleurs investie dans la quête de nouveaux clients en cherchant à puiser dans les catégories sociales les plus faibles grâce à son offre Al Hissab Chaâbi. Son objectif est de bancariser 500 000 personnes sur une population cible estimée à 9,5 millions. Sans surprise, elle est suivie sur ce créneau par AWB qui a carrément sollicité et obtenu l’agrément de la banque centrale pour pouvoir distribuer son offre Hissab Bikhir à travers le réseau de sa filiale Wafacash, cette dernière n’ayant pas le statut de banque.

Le maintien de la rentabilité, un défi pour les petites banques

Pour les emplois, la banque au cheval concède également un peu moins de 2 points de parts de marché à son concurrent. Au lieu de 23,27 % en décembre 2008, elle n’assure plus que 21,35 % des crédits à la fin du premier trimestre. Sur cette période, ses concours ont fondu de 8 % à 79,97 milliards de DH, soit proportionnellement au même niveau qu’en mars de l’année dernière.

AWB a également marqué un léger repli (-65 MDH). Ce qui ne l’empêche pas de rester en pôle position avec 24,68% de l’encours contre 24,77% trois mois auparavant. A l’exception du crédit à la consommation où la BP est intouchable avec 39,85% des concours, la filiale d’Ona se positionne décidément en leader partout (trésorerie, immobilier et équipement) avec des écarts plus ou moins élevés.

Son esprit conquérant risque, toutefois, d’être contrarié par les moyens colossaux dont dispose la BP qui ne cache plus ses ambitions sur le segment corporate devenu d’ailleurs son fer de lance. Sans doute, son partenariat avec l’OCP qui a dans ses cartons de gros projets de développement lui sera très bénéfique, même si le patron de cet office insiste sur le fait que tous les établissements sont mis sur un pied d’égalité.

Ce léger fléchissement, en termes de crédits, des deux mastodontes du secteur profite aux autres établissements. BMCE Bank qui n’est plus en mesure de rivaliser avec ces derniers voit ses pdm passer de 12,50% à décembre à 13,05%, Société générale de 8,45% à 9,27%, BMCI de 8,66% à 8,83% et Crédit du Maroc de 6,72% à 6,90%. Faute de pouvoir donner du souci aux gros bras, le challenge pour ces établissements doit nécessairement porter sur le maintien d’une bonne rentabilité.

(*) L’étude s’est concentrée sur le comparatif entre 6 banques commerciales et n’a pas tenu compte du Crédit agricole du Maroc et du CIH, qui ont pourtant le statut et l’activité de banque commerciale.