Affaires

Banques : la fin du crédit facile ?

En 2007, les crédits ont enregistré une évolution de 28% contre une moyenne annuelle de 7% entre 2000 et 2005.

Les ressources ne suivent pas au même rythme, obligeant les banques à se refinancer à un coût plus élevé ou à solliciter les actionnaires.

Les secteurs risqués et les PME pourraient se voir confrontés à un problème de financement.

Les milliards de DH de résultats nets engendrés par les banques marocaines au titre de l’exercice 2007, pour le plus grand bonheur de leurs actionnaires, offrent un contraste saisissant avec la morosité que connaà®t le marché financier en Europe et outre-atlantique, qui n’en finit pas de subir les soubresauts de la crise des subprimes.

Les banques centrales sont toujours sur le qui-vive pour éviter une aggravation de la situation. Leur hantise est de voir s’installer la logique du crédit crunch, dans laquelle les banques rationnent quantitativement leur offre de crédit, quel que soit le taux auquel l’emprunteur est prêt à prendre le crédit, et indépendamment de toute politique officielle. En effet, malgré des actions concertées, le marché interbancaire reste très tendu, et plus le coût de refinancement des banques augmente moins elles sont enclines à prendre des risques.

D’ailleurs, en tout début de semaine, la Banque d’Angleterre a, pour donner un bol d’air frais à une économie déjà très éprouvée, proposé aux banques d’échanger des crédits immobiliers perçus comme très risqués contre des emprunts d’Etat réputés sûrs qu’elles utiliseront pour se refinancer. Le tout pour un montant de 60 milliards d’euros.

Ce n’est pas le cas pour le Maroc oà¹, au contraire, durant ces deux dernières années, les robinets du crédit n’ont jamais aussi bien fonctionné, avec des taux de croissance en glissement annuel aux alentours de 20%. Dans l’absolu, le système bancaire local n’est, pour le moment, pas affecté de manière significative par les subprimes.

Toutes les interventions du gouverneur de Bank Al Maghrib vont dans le sens de l’apaisement, quand bien même il ne manque jamais d’inviter les banques à plus de vigilance et de rigueur. Apparemment, le secteur réagit bien, d’autant plus que le taux directeur n’a pas bougé. De fait, s’il devait y avoir un quelconque problème, les causes seraient pour l’essentiel internes.

La croissance du crédit reste donc très soutenue… au point qu’elle inquiète. Au quatrième trimestre 2007, il avait marqué une hausse de 28 % par rapport à la même période de l’année précédente. En janvier 2008, et toujours en glissement annuel, l’accroissement a été de 30 %. On est à peu près au même rythme en février comparativement à l’égale période de 2007. Dans le sillage d’une économie en croissance, ce sont principalement les crédits à l’équipement qui tirent à la hausse la production bancaire, alors que, depuis plus de trois ans, l’immobilier, qui ne faiblit pas pour autant, en a été la locomotive.

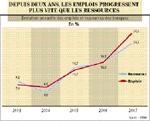

Le coefficient d’emploi a atteint 76 % à fin 2007 contre 53?% en 2002

Cette forte poussée des crédits en 2007 et au début 2008 intervient après plusieurs années de croissance molle (+7% en moyenne entre 2000 et 2005), et une année 2006 qu’on croyait exceptionnelle (+18%). Le problème pour les banques est que leurs ressources progressent à un rythme moins élevé. Et, justement, «c’est de là que pourraient surgir des difficultés», note un banquier. Car les marges d’intervention s’amenuisent à mesure que le coefficient d’emploi, qui illustre le rapport entre emplois et ressources, grimpe.

Avec des encours de l’ordre de 380 milliards de DH, à fin 2007, ayant évolué presque deux fois plus vite que les dépôts qui se sont hissés à environ 500 milliards, il s’approche de plus en plus vite de l’insoutenable.

En effet, de par la loi, les banques sont dans l’obligation d’affecter, en réserve obligatoire, 15% de leurs ressources en placement chez Bank Al Maghrib, à un taux faiblement rémunéré d’ailleurs. Dans les faits, il ne leur reste que 85% de leurs ressources à distribuer en crédit. Certes, elles ont des fonds propres conséquents, mais il n’empêche. A fin 2007, leur coefficient d’emploi s’est établi à 76 % contre 70 % en 2006 et 53 % en 2002.

Certaines banques ont dépassé assez largement le niveau moyen du secteur.

L’allégement, en décembre 2007, du taux de la réserve obligatoire, passé de 16,5 % à 15 %, à compter du 1er janvier 2008, a certes permis de desserrer l’étau, mais n’a pas été suffisant pour calmer les inquiétudes. Les banques souhaiteraient le voir porter à 10 %.

Ce qui leur conférera des moyens supplémentaires d’intervention qui ne seront pas loin de 25 milliards de DH. Elles en ont bien besoin. Et pour cause, les contraintes actuelles les acculent, non seulement à surenchérir pour attirer les dépôts à terme (certains clients se voient offrir plus de 4% pour un horizon d’un an), mais à chercher d’autres sources de financement. Par exemple, en mettant à contribution l’actionnariat par la voie d’augmentations de capital, à l’instar de la BMCI qui est en train de lever 1,5 milliard de DH pour atteindre 2,6 milliards.

L’autre option est de solliciter directement le marché. Selon nos informations, certaines grandes institutions seraient ainsi en train d’arranger des émissions de certificats de dépôts de plusieurs milliards de DH. D’autres, telles Attijariwafa bank et BMCE Bank, notamment à partir de 2007, ont émis des obligations subordonnées. Ces outils permettent, au passage, de répondre à d’autres problématiques que le seul souci de liquidité, tels le renflouement des fonds propres assimilés (obligation de conformité aux ratios prudentiels) ou un meilleur adossement des ressources aux emplois.

PME et sociétés de financement victimes potentielles d’une plus grande prudence des banques

En effet, en face de crédits dont la durée s’allonge significativement avec la montée en puissance des crédits corporate à long terme et le maintien d’un rythme effréné du crédit immobilier (avec des maturités allant jusqu’à 30 ans !), les banques marocaines ne disposent que de ressources à court terme, contrairement à leurs homologues européennes (obligations foncières, covered bonds, Plan d’épargne logement, etc).

Ce qui, a fortiori, en phase de forte probabilité de remontée des taux (voir rubrique «Votre Argent» en page 51), les expose à un risque de taux de plus en plus conséquent. En d’autres termes, la dépréciation potentielle des actifs n’est pas suffisamment compensée par la diminution de la valeur de la dette, ce qui, fatalement, induit une contraction de la valeur de marché des fonds propres.

Selon un banquier, qui assure qu’il n’y a aucun risque majeur de contraction du crédit parce que les banques ne sont pas confrontées à une problématique de fonds propres et de ressources en général, il faudra cependant «gérer de manière plus cohérente». Il n’est pas le seul, du reste, à faire cette observation. Un de ses confrères traduit cette idée par l’obligation de faire davantage attention «à la qualité de l’emprunteur et de suivre une approche sectorielle». Cela veut dire davantage de transparence de la part du client, un suivi plus strict des branches d’activité et, au final, un scoring mieux affiné.

Une telle démarche aboutit logiquement à l’éviction ou à la réduction de la voilure de certains créneaux moins rémunérateurs avec, à la clé, la baisse des besoins en liquidités, un objectif qui peut également être atteint par la réduction des activités d’arbitrage de repo sur titres (le fait de vendre ses titres contre des liquidités, et de racheter des titres similaires, ou les mêmes, à une date ultérieure).

A l’évidence, les PME, voire les sociétés de financement, seraient les premières à faire les frais d’une éventuelle politique de prudence des banques. Mais, pour ces dernières, il n’y a pas que ces catégories d’emprunteurs à surveiller. Avec la remontée probable des taux à long terme, l’immobilier n’est pas en reste, à moins que les prix reviennent à une situation normale.