Affaires

Atonie de l’activité et inflation négative au premier trimestre

L’indice des prix à la consommation (IPC) au premier trimestre de 2019 a baissé de 0,2%. Cette variation est imputable à une diminution des prix des produits alimentaires (-1,8%) et à un fort ralentissement des produits non alimentaires (+0,9%). Les résultats du dialogue social et la hausse des prix du pétrole pourraient faire remonter légèrement le niveau de l’inflation au cours des mois à venir.

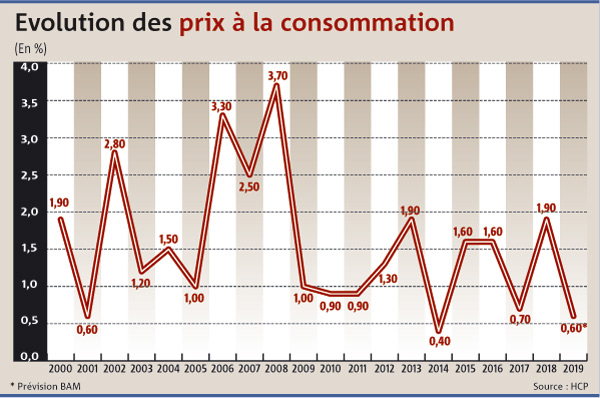

Encore un indicateur de la faiblesse de l’activité en ce premier quart de l’année 2019 : l’inflation, mesurée par l’indice des prix à la consommation (IPC), a affiché, au cours du premier trimestre, non pas un ralentissement mais carrément une baisse (-0,2%), au lieu d’une augmentation de 2,4% à la même période de 2018, selon la note du HCP relative à ce sujet. Ce résultat paraît tout à fait corrélé à la croissance économique au premier trimestre, estimée par le même HCP à 2,3% ; de même qu’il conforte la prévision d’une inflation à 0,6% pour l’ensemble de l’exercice 2019, établie par Bank Al-Maghrib (BAM) lors de la réunion de son conseil le 19 mars de cette année.

Dans le détail, la note du HCP montre que cette évolution des prix au premier trimestre a pour origine une baisse (-1,8%) de l’inflation alimentaire, d’un côté, et un fort ralentissement (+0,9%) de celle des produits non alimentaires, de l’autre côté.

La baisse des prix des produits alimentaires, explique le HCP, a été favorisée par l’amélioration de l’offre, notamment en produits frais, ainsi que, dans une certaine mesure, des produits hors frais, comme l’huile d’olive, les légumineuses, les épices…

Cette baisse de l’inflation alimentaire, précision intéressante, est intervenue malgré l’augmentation des prix des viandes et du tabac.

Concernant les prix des produits non alimentaires, leur ralentissement à 0,9% au lieu d’une hausse de 1,9% au trimestre précédent (le quatrième de 2018), est attribuable en particulier à la baisse du transport (-1,2%) et une évolution stable des prix des produits manufacturés ; ce qui a compensé l’augmentation des prix des services, notamment, l’enseignement (+3,4%) et l’hôtellerie et restauration (+1,6%).

Pour les mois à venir, cependant, les prix, donc l’inflation, pourraient remonter légèrement. Pourquoi ? Parce que, d’une part, le prix du pétrole Brent est en hausse quasi constante depuis fin mars, passant de 69 dollars à 74,44 dollars entre le 1er et le 23 avril. Ce niveau de prix est le plus haut depuis six mois. Et dans la mesure où les Etats-Unis viennent d’annuler les exemptions qui permettaient à quelques pays (moins d’une dizaine) d’importer le pétrole iranien, le marché risque de se retrouver en manque de brut, et les prix de s’envoler en conséquence. Est-ce que les pays membres de l’OPEP, notamment l’Arabie Saoudite, interviendront pour compenser le pétrole iranien en augmentant leurs exportations ? Le Président américain l’espère, il paraît même en être certain.

D’autre part, le deuxième facteur qui pourrait contribuer à une reprise, même légère, de l’inflation, c’est la hausse annoncée des salaires, dans le cadre du dialogue sociale. Et cette revalorisation des revenus des salariés devrait d’autant plus y contribuer que la propension marginale à consommer des ménages marocains est élevée.

Malgré tout, le niveau de variation des prix pour le deuxième trimestre 2019, du moins tel qu’estimé par les économistes du HCP, resterait très limité : +0,1%.

Clairement, il n’y a pas de quoi fouetter…l’activité. Malgré le reflux des taux débiteurs, le crédit, synonyme de consommation et d’investissement, ne croît pas suffisamment. Sa progression a ralenti à 3,1% au terme de l’année 2018, et ce ralentissement, explique BAM, reflète principalement une décélération des prêts aux entreprises privées. Et pour 2019, le crédit devrait enregistrer le même rythme de croissance qu’en 2018, selon les prévisions de la Banque centrale.

Malgré l’élargissement de la bande de fluctuation du dirham, la parité de celui-ci reste globalement stable

La question qui vient immédiatement à l’esprit, compte tenu de ces évolutions, est la suivante : Est-ce que la Banque centrale n’a pas encore de la marge pour réajuster à la baisse son taux directeur afin de stimuler l’activité, via le crédit ? Et d’abord, quel est le niveau d’inflation que cible Bank Al-Maghrib à travers sa politique monétaire? Certains parlent de 2% comme cible d’inflation. Si l’on excepte 2018, avec une inflation moyenne de 1,9%, tirée essentiellement par les produits alimentaires à prix volatils, ce niveau n’a pas été atteint depuis 2009. Le résultat est que malgré la maîtrise de l’inflation – à moins que ce ne soit à cause de… – le rythme de croissance du PIB, surtout sa composante non agricole, progresse lentement ces dix dernières années, en tout cas moins vite que celui observé globalement sur la décennie 2000. Ceci amène une autre question, certes ancienne, beaucoup débattue, et même assez largement controversée: Quel rôle peut jouer l’inflation dans la croissance économique, ou si l’on veut, quel pourrait être, à cet égard, le niveau optimal de l’inflation? La Banque centrale européenne (BCE), par exemple, a déjà réglé cette question en retenant comme cible d’inflation optimale une progression annuelle de 2%. Mais ce niveau est-il valable partout et dans tous les contextes ? Pourquoi pas 2,5%, 3% ou 4%, notamment pour les pays émergents et en voie de développement? Quels autres leviers faudrait-il on actionner pour que l’inflation au Maroc se situe autour de 2% – si l’on suppose que la cible d’inflation de BAM est bien celle-là ? L’action sur le taux de change, à travers l’élargissement de la bande de fluctuation du dirham, ne semble pas, de ce point de vue, donner de résultat, pour le moment. Globalement, le dirham demeure robuste et sa parité constante. Reste une dernière question: Quelle lecture faudrait-il faire des deux problématiques que sont, d’un côté, la rigidité à la baisse du taux de chômage, dont le niveau se situe à plus ou moins 10% depuis une dizaine d’années (sans parler de la baisse continue du taux de participation au marché du travail), et, de l’autre côté, une rigidité, cette fois à la hausse, de l’inflation ?