Affaires

Alerte, l’épargne couvre de moins en moins les investissements

Le besoin de financement était de près de 37 milliards de dirhams en 2009 et devrait augmenter en 2010 et 2011.

80% de l’épargne est d’origine interne et une bonne partie provient des ménages dont le pouvoir d’achat a baissé.

Le manque d’instrument permettant de drainer l’épargne longue n’incite pas les ménages à thésauriser.

C’est le dilemme dans lequel se trouve l’économie marocaine : la dynamique d’investissement à l’œuvre depuis une dizaine d’années est sans doute, avec la consommation des ménages, un des moteurs puissants qui ont porté la croissance économique, mais cette dynamique est désormais confrontée à un problème de financement.

Les chiffres, tout ce qu’il y a d’officiels, en disent long en effet sur la divergence qui caractérise les courbes d’investissement et d’épargne depuis maintenant deux ans et qui s’aggrave de plus en plus. Le ministre des finances, Salaheddine Mezouar, a d’ailleurs évoqué le sujet lors de la quatrième réunion du Conseil national du crédit et de l’épargne du 6 juillet, et annoncé par la même occasion la création d’une commission technique dédiée à la problématique de l’épargne. Celle-ci devrait proposer des mesures favorables à l’épargne à insérer dans la Loi de finances 2011. Rappelons à ce propos que le sujet était déjà sur la table à l’automne dernier, au moment de la préparation du Budget 2010, mais pour des raisons liées à la baisse des recettes fiscales, les mesures alors concoctées en faveur d’une épargne longue ont été laissées de côté, de crainte d’aggraver le déficit budgétaire prévu.

Mais il y a urgence désormais, comme le montrent les statistiques du Haut commissariat au plan (HCP). Le compte épargne-investissement pour 2008 et 2009 a en effet dégagé un besoin de financement de 5,2% et 5% du PIB, soit respectivement 35,8 et 36,8 milliards de DH qui manquent pour que l’investissement soit couvert par l’épargne.

Les estimations pour 2010 et les prévisions pour 2011 font état d’un déficit du compte épargne/investissement encore plus important: 5,6% du PIB en 2010 et 6,3 en 2011. A ce rythme, et si rien n’est fait pour redresser la situation, les équilibres macroéconomiques, patiemment mis en place depuis une quinzaine d’années, risquent d’être rompus. Les raisons qui ont conduit à ce déséquilibre entre épargne et investissement sont connues. Il y a d’un côté l’accélération du rythme des investissements, en particulier depuis 2007, et, de l’autre côté, l’avènement d’une crise qui a considérablement réduit les ressources aussi bien internes qu’externes.

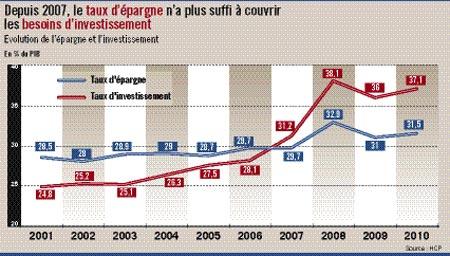

Depuis 1998, et jusqu’en 2007, le taux d’épargne a toujours été supérieur à celui de l’investissement

L’examen des comptes nationaux montre en effet que sur une dizaine d’années environ (entre 1998 et 2006), le taux d’épargne a toujours été supérieur aux taux d’investissement. Ceci reflétait d’ailleurs non pas une croissance exceptionnelle de l’épargne mais plutôt une atonie des investissements qui étaient en moyenne de 25% du PIB, contre un taux d’épargne moyen de plus de 28%. C’était l’époque où les entreprises, excepté les grandes, avaient des difficultés d’accès aux financements, et les banques utilisaient le surplus d’épargne pour acheter des titres publics et stocker le reliquat à la Banque centrale.

Depuis 2007, cependant, on assiste à un croisement des courbes d’épargne et d’investissement, en raison notamment, comme déjà indiqué, de l’accélération du rythme des investissements. Mais dans le même temps, les mécanismes de collecte de l’épargne, en particulier l’épargne longue, sont restés à peu près ce qu’ils étaient, c’est-à-dire globalement peu attractifs.

La crise, avec son lot de baisse des transferts courants, principalement les envois des MRE, les recettes touristiques et des investissements directs étrangers (IDE) est venue en 2008 compliquer la donne : pour la première fois, depuis les années 80, la balance des paiements est en déficit (-11,5 milliards de DH). Le compte courant enregistrait, lui, son deuxième déficit : -35,9 milliards après -571 millions de DH en 2007. En 2009, le solde négatif du compte courant s’est aggravé (-36,8 milliards), tandis que le déficit de la balance de paiement était limité à 1,6 milliard grâce à l’excédent du compte de capital et d’opérations financières.

Clairement, le contexte extérieur est devenu plus que pesant, d’autant que les exportations, pour les raisons souvent évoquées ici (manque de compétitivité et de diversification géographique notamment), n’arrivent toujours pas au moins à équilibrer la balance commerciale. Si bien d’ailleurs que si jusqu’en 2006 le compte courant était excédentaire, c’était grâce aux transferts des MRE et des recettes touristiques. Autrement dit, ce sont ces deux rubriques qui comblaient chaque année le trou résultant des échanges commerciaux !

La consommation des ménages progresse plus que le PIB

Mais, en réalité, l’épargne, dans sa composition, est pour l’essentiel d’origine interne. En 2009, l’épargne intérieure représentait 81% (soit 184,5 milliards de DH) de l’épargne nationale et 25,1% du PIB. Et elle est en très grande partie le fait des ménages. Or ceux-ci, nous dit en substance Najib Ibn Abdeljalil, professeur universitaire, associé et fondateur du cabinet Ifconsulting, n’ont plus vraiment une grande capacité d’épargne du fait que de la baisse de leur pouvoir d’achat (voir entretien en page précédente). Et du coup, l’arbitrage est vite fait en faveur de la consommation. Il y a quelques jours, un haut responsable gouvernemental confiait à La Vie éco, à ce propos, que «ce rythme d’évolution de la consommation pose problème aujourd’hui avec les difficultés de financement qui apparaissent». La consommation des ménages a en effet progressé de 6% en 2008, 4% en 2009 et le HCP prévoit qu’elle croîtrait de 5,2% pour cette année et le même taux pour 2011. Notre interlocuteur n’était pas loin de préconiser des mesures pour ralentir les importations car, jugeait-il, elles contribuent à augmenter la consommation en raison des prix bas de nombreux produits importés.

En fait, le problème est moins celui des importations que des exportations, comme le premier responsable de ce secteur, Abdelatif Maazouz n’a cessé de le répéter depuis qu’il est à la tête du département. Mais au-delà de l’épargne d’origine externe, le problème est d’abord interne, comme le notent nombre de spécialistes des questions de l’épargne. Autrement dit, il s’agit d’encourager les agents économiques nationaux à épargner. Mais là encore se pose une question : l’épargne est-elle une affaire de revenus ou d’instruments de collecte de fonds adaptés aux mobiles des épargnants ? M. Ibn Abeljalil pense qu’il faut combiner les deux.