Argent

Obligations : les rendements pourraient encore décroître

Le segment long terme attire les investisseurs en 2019. Les maturités court terme devraient rester stables d’ici la fin de l’année. Les interventions brutes du Trésor seraient de 7 milliards de DH.

Depuis ce début d’année, le marché obligataire se caractérise par un mouvement d’aplatissement de la courbe des taux d’intérêt. Les rendements obligataires, principalement ceux du moyen et long terme, se sont orientés à la baisse.

Concrètement sur le marché primaire, durant la séance d’adjudication du mardi 23 avril, les taux des maturités 13 et 26 semaines ressortent en stabilité par rapport à l’année dernière, respectivement à 2,2% et 2,19, tandis que la maturité 52 semaines s’est fixée à 2,31%, en baisse de 11,8 pb. Les rendements des bons du Trésor à moyen terme suivent la même tendance, puisque l’échéance 2 ans offre 2,41%, soit 18,9 pb de moins qu’à fin 2017, au moment où la ligne 5 ans affiche un recul de 22,3 pb, à 2,64%. Les segments longs, eux, accusent des baisses pas moins importantes : la maturité 10 ans (3,11%) s’effrite de 26,2 pb et celle de15 ans (3,49%) de 23,2 pb. A un rythme moins accru, la maturité 20 ans baisse de 5,4 pb et celle de 30 ans est restée stable.

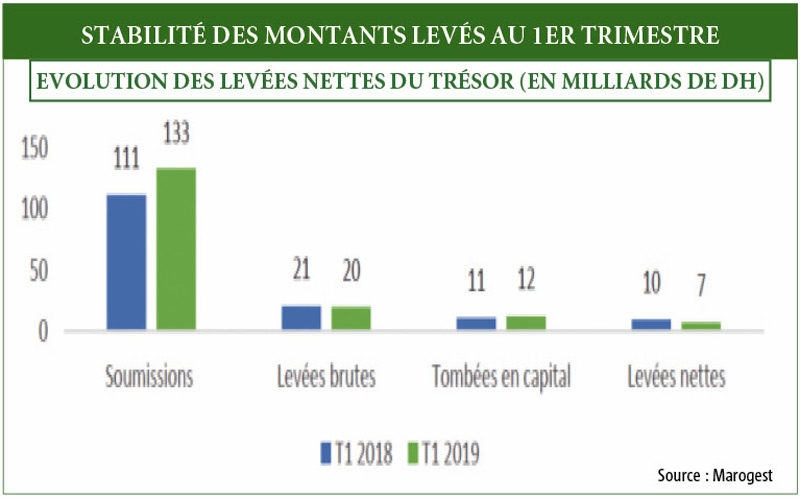

Le comportement des investisseurs durant cette période, friands des titres souverains, a été rythmé par les perspectives d’une détente des taux conjuguées à un fort besoin d’implémentation en Titres. En témoigne le volume des soumissions lors des séances primaires BDT qui a atteint 133 milliards de DH contre 111 milliards de DH au 1er trimestre 2018 (voir graphe).

Parallèlement à cet engouement, le comportement des investisseurs a été particulièrement marqué par un retour d’intérêt pour le segment long terme. Ce dernier a capté près de 38% des soumissions à fin mars 2019, contre 18% en 2018 et 14% en 2017. Un constat traduisant la confiance des investisseurs à la fois sur l’orientation de la politique budgétaire et sur la politique monétaire conduite par la banque centrale.

Pour le restant de l’année en cours, les analystes de la société de gestion Marogest nous font part de leurs perspectives.

Selon eux, les maturités à court terme devraient rester proches des niveaux actuels et ce compte tenu de la stabilité prévue du cadre monétaire. En revanche, sur la partie moyenne et longue de la courbe, le scénario d’une légère détente additionnelle des rendements reste grandement envisageable, en dépit des niveaux de taux bas affichés.

Un déficit de liquidité bancaire maintenu à 70 milliards de DH

Evolution des levées nettes du trésor (en milliards de DH)

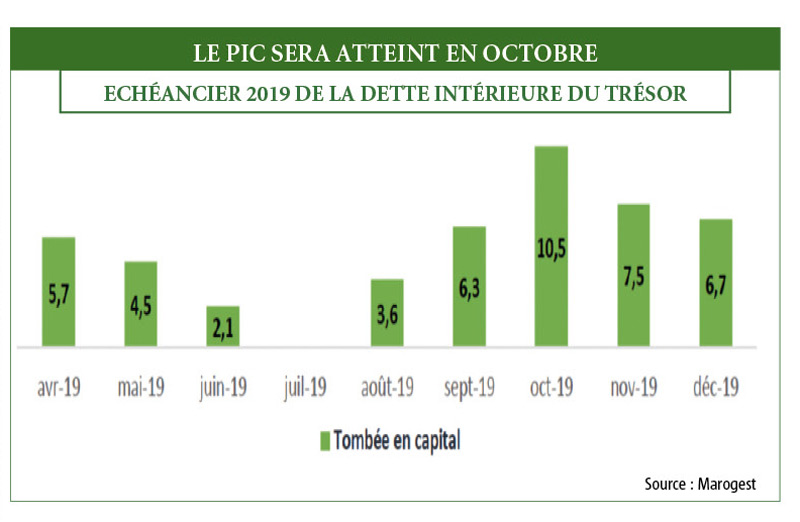

Echéancier 2019 de la dette intérieure du TrésorUne orientation qui s’expliquerait par la conjonction de certains éléments, à savoir un contexte macroéconomique favorisant le maintien des taux à des niveaux bas. Ainsi, l’année 2019 devrait se caractériser par une décélération à la fois de la croissance et de l’inflation. Comme elle l’indique dans son rapport sur la politique monétaire, la Banque Centrale prévoit un taux de croissance économique de 2,7% (contre 3,1% en 2018) et une hausse de l’indice des prix à la consommation de 0,6% (contre 1,9% en 2018).

Le déficit de liquidité bancaire, pour sa part, devrait se stabiliser à des niveaux avoisinant les 70 milliards de DH. En effet, la hausse tendancielle de la circulation fiduciaire devrait être contrebalancée par l’amélioration des réserves internationales nettes provenant de l’allégement du déficit commercial et de la levée du Trésor à l’international.

Sur le plan de la politique monétaire, sauf éléments exceptionnels, la Banque Centrale ne devrait pas modifier l’orientation de sa politique monétaire. Le taux directeur devrait donc être maintenu à 2,25%.

Une offre limitée en BDT…

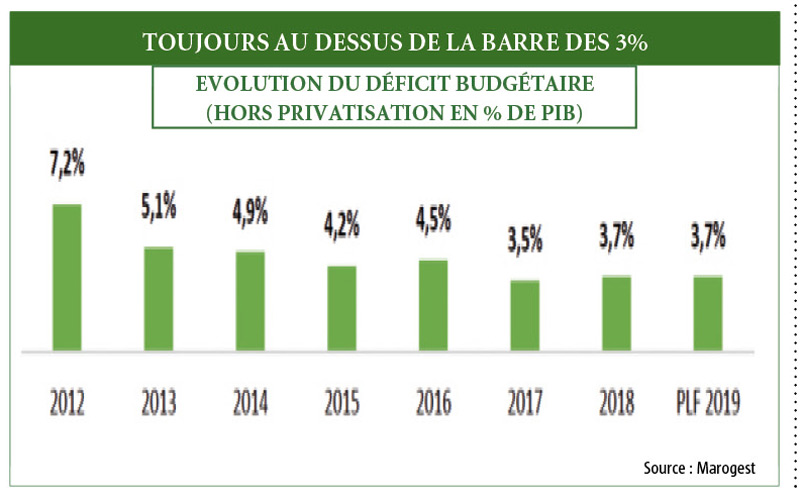

Le deuxième élément qui devrait plaider pour une détente additionnelle des rendements est celui de l’offre réduite des titres. Les émissions des bons de Trésor devraient rester contenues cette année, compte tenu de quatre facteurs : premièrement, la maîtrise des finances publiques, puisque malgré le relatif dérapage enregistré en 2018, le processus de consolidation budgétaire devrait se poursuivre, quoique à un rythme plus lent. L’objectif de ramener le déficit à 3% du Pib paraît difficile à atteindre, mais il devrait tout de même être contenu à des niveaux soutenables. Dans ce sens, le ministère de l’économie et des finances table, dans le cadre de la Loi des finances 2019, sur un déficit budgétaire (Hors privatisation) de 3,7% du Pib, soit un niveau comparable à 2018.

Deuxièmement, la diversification des sources de financement. Rappelons dans ce sens que le Trésor prévoit une sortie à l’international au cours de l’année 2019 pour un montant estimé à 10 milliards de DH. La concrétisation de cette opération (qui semble être proche vu que l’Etat a d’ores et déjà mandaté un consortium de banques pour l’accompagner dans cette opération) est de nature à raréfier davantage l’offre de titres, exerçant de la sorte une pression baissière sur les rendements obligataires.

Troisièmement, un échéancier BDT prévisionnel que Marogest juge clément. Ainsi, le niveau des remboursements prévisionnels du Trésor pour le restant de l’année 2019 se monte à 47 milliards de DH, soit une moyenne mensuelle de 5 milliards de DH. Ce niveau reste proche de ceux observés au cours des deux dernières années, plaidant ainsi pour une absence de pressions haussières provenant des levées du Trésor.

Enfin, la gestion active de la dette interne : le Trésor pourrait actionner le levier des swaps de titres pour réduire l’ampleur de ses tombées. A fin mars, le volume de ces opérations a atteint 17 milliards de DH contre 20 milliards sur l’ensemble de l’année 2018.

Tenant compte de l’ensemble de ces paramètres, les interventions brutes de l’argentier du Royaume devraient avoisiner les 7 milliards de DH en moyenne mensuelle. Un niveau qui reste proche de ceux observés au cours des deux dernières années, plaidant ainsi pour une absence de pression provenant du Trésor.

Pour une demande importante

Le dernier facteur plaidant pour la baisse des rendements de la partie moyenne et longue de la courbe est celui de la demande structurellement importante des institutionnels de la place. Elle devrait le rester, selon les analystes. D’un côté, les changements réglementaires au niveau des banques (IFRS9) et prochainement au niveau des compagnies d’assurances (Solvency II) devraient inciter ces acteurs à renforcer davantage leurs expositions sur les titres moins risqués afin d’être en phase avec l’ensemble des risques auxquels ils sont confrontés. De l’autre côté, la décélération du rythme de progression des crédits bancaires est de nature à pousser les banques de la place à privilégier l’investissement en titres de créances principalement les bons du Trésor.