Argent

Misez sur les valeurs immobilières si vous êtes dans une logique de moyen terme

Leur cours a fortement baissé durant le quatrième trimestre 2008 : -34,6% pour Addoha et -16,3% pour Alliances.

Leurs ratios boursiers sont devenus intéressants.

Les analystes recommandent à l’achat Alliances et Addoha avec une vision à moyen terme.

La CGI est à conserver.

Avec une baisse de 8,1% atteinte le 5 janvier, la Bourse de Casablanca démarre l’année 2009 aussi péniblement qu’elle a clôturé 2008. La tendance baissière entamée depuis septembre dernier semble se poursuivre et les pronostics des professionnels, selon lesquels une reprise pérenne du marché n’est envisageable qu’à partir de 2010 au plus tôt, trouvent un écho sur le marché. Dans ce contexte pour le moins difficile, les analystes recommandent d’adopter une stratégie prudente en matière d’investissement et de privilégier une approche sélective basée sur les fondamentaux des titres ciblés.

S’il y a un secteur coté qui préoccupe les investisseurs, c’est bien celui de l’immobilier. En effet, les sociétés qui le composent, à savoir Addoha, Alliances développement immobilier et la CGI, ont suscité ces trois dernières années le plus fort engouement jamais connu dans l’histoire du marché casablancais. Que faut-il faire de ces titres ? Les vendre ou les conserver ? Est-il au contraire judicieux d’en acheter et sur quelles valeurs faut-il se placer ? Ce sont là les questions que se posent les petits porteurs.

D’une manière générale, investir actuellement en Bourse avec une logique de placement à court terme est très risqué. Car, même si un titre, quel qu’il soit, présente de bons fondamentaux, il se peut que son cours baisse fortement dans les prochains mois. De ce fait, analystes et traders conseillent de s’inscrire dans une logique de placement à moyen terme, sur 18 mois au moins.

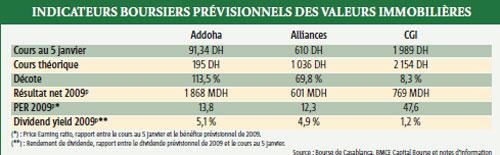

Décote de 113% pour Addoha et de 70% pour Alliances

Pour revenir aux valeurs immobilières, il faut dire qu’elles ont subi l’effet de plusieurs facteurs négatifs au cours des derniers mois. Contamination psychologique à cause de la crise immobilière qui sévit dans plusieurs pays, valorisation jugée trop élevée, décalage des réalisations par rapport aux promesses données dans les business-plans, morosité du marché immobilier local en raison de l’inadéquation entre l’offre et la demande…, tous ces facteurs, ajoutés au contexte général de la Bourse, ont fini par faire chuter les cours et aucune valeur immobilière n’y a échappé. Ainsi, Addoha a perdu plus de 34% durant le troisième trimestre 2008. Alliances, introduite en juillet dernier, a pour sa part vu son cours céder plus de 16% sur la même période.

Quant à CGI, elle a chuté de 25% en septembre avant que son programme de rachat d’actions ne parviennent à redresser le cours les mois suivants.

Cette tendance a fini par ramener les cours de ces trois valeurs à des niveaux intéressants. Addoha, par exemple, cotait 91,3 DH le 5 janvier. Elle présente une décote de plus de 110% par rapport à son cours théorique de 195 DH estimé par BMCE Capital Bourse, intermédiaire qui la recommande à l’achat. «Loin des sirènes annonciatrices de crise, Addoha fait état d’une dynamique commerciale soutenue comme en témoigne la conclusion de 23 947 compromis de vente à la date du 8 octobre dernier, devant permettre de drainer un chiffre d’affaires sécurisé de 8,2 milliards de DH sur les prochains 18 mois», précisent les analystes de la société de Bourse. Certes, la société a publié des résultats au 30 juin 2008 en situation de décalage technique évalué à 6 mois, mais elle devrait dégager un résultat net en progression de 62% sur toute l’année 2008 et de 63% en 2009. Ainsi, son multiple de bénéfice (PER) prévisionnel s’établit à un niveau intéressant (13,8), de même que son rendement de dividende, qui s’élève à 5,1% au titre de 2009.

Une décote aussi importante est également observée pour le titre Alliances. Celui-ci offre en effet un potentiel de croissance de 70% par rapport à son cours de 610 DH du 5 janvier, sa valeur théorique étant de 1 036 DH. Le promoteur immobilier est bien avancé dans la commercialisation de ces projets en phase de finalisation, notamment à Marrakech et à Fnideq, ce qui l’a conduit à revoir à la hausse ses prévisions de chiffre d’affaires pour 2008 et 2009. Il prévoit ainsi pour l’année qui vient de démarrer un résultat net part du groupe de 601 MDH, ce qui ramène son multiple de bénéfice au niveau attrayant de 12,3 et porte son rendement de dividende à 4,9%.

S’agissant de la CGI, qui a revu à la hausse son business-plan initial fin 2008 suite au lancement de nouveaux projets et à l’acquisition de Dyar Al Mansour, il faut dire que son cours reste quand même établi à un niveau élevé, avec un PER prévisionnel pour l’année 2009 de près de 50 fois les bénéfices et un rendement de dividende de 1,2% seulement. Cela dit, au vu des perspectives de développement du groupe (taux de croissance annuel moyen de 51% pour le résultat net sur la période 2008-2013) et de sa nouvelle stratégie basée sur la couverture de tous les segments du secteur immobilier, les analystes recommandent de conserver la valeur dans les portefeuilles avec un objectif de cours de 2 150 DH.