Argent

Les taux de référence sont à leur plus bas et le resteront jusqu’à fin 2009

Les rendements des bons du Trésor ont fortement baissé depuis le début de l’année compte tenu du recul de l’inflation.

Le maintien par Bank Al-Maghrib de son taux directeur à 3,25% ce début octobre permettra une stabilité des taux jusqu’au conseil de fin décembre.

Le marché monétaire devrait rester peu volatil malgré son déficit structurel.

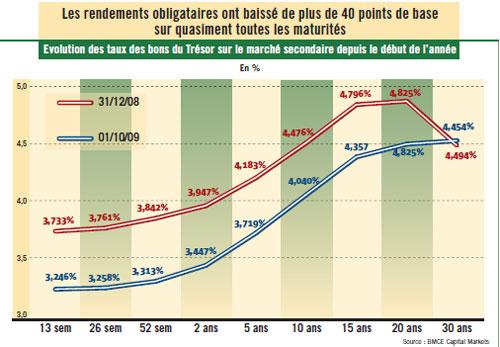

Les neuf premiers mois de l’année 2009 ont pour le moins été favorables au marché des bons du Trésor. La tendance des taux d’intérêt a été baissière sur presque toute la durée, et les volumes échangés ont connu une forte progression par rapport à la même période de 2008, à la fois sur le marché des adjudications et le compartiment secondaire. Cette situation a profité aux investisseurs, institutionnels mais aussi particuliers à travers les véhicules de placement collectif, dans la mesure où une baisse des taux implique un renchérissement du prix des anciens titres (dotés d’un rendement meilleur). Elle a également permis une détente des taux de base servant au calcul des taux d’intérêt des crédits bancaires (la majorité des crédits est indexée sur les rendements des bons du Trésor). Et si les banques ont décidé tout de même, par consensus, d’augmenter leur taux au cours du second semestre pour faire face au ralentissement du crédit, la banque centrale a décidé de les rappeler à l’ordre lors d’une réunion programmée pour novembre prochain.

Le ralentissement de l’inflation favorise la baisse des taux

La raison de cette tendance fait l’unanimité chez les intermédiaires en valeurs du Trésor. «La baisse des taux d’intérêt obligataires résulte principalement de l’abaissement par Bank Al-Maghrib de son taux directeur de 25 points de base en mars dernier, le ramenant à 3,25%», affirme Ahmed Alami de BMCE Capital Markets.

Il faut d’abord dire que les investisseurs anticipaient cette décision depuis les toutes premières semaines de l’année, ce qui a enclenché la baisse des rendements des bons du Trésor avant même l’abaissement effectif du taux directeur. Les attentes du marché ont été confirmées en mars, compte tenu du contexte économique national et international.

En effet, les conséquences de la crise économique internationale ont fait que les pressions inflationnistes pesant sur le Maroc diminuent sensiblement. D’une part, l’inflation importée a baissé avec la chute des prix des matières premières, principalement le pétrole. D’autre part, la demande étrangère adressée au Maroc a reculé dans plusieurs secteurs d’activité, de même que les transferts des MRE qui constituent un véritable moteur de croissance via la demande qu’ils créent.

Dans ces conditions, «la demande des investisseurs sur le marché obligataire a fortement augmenté, ces derniers souhaitant profiter de la tendance des taux pour réaliser des plus-values», déclare un gérant de portefeuille. Ce qui a poussé les rendements à baisser davantage.

Sur le marché des adjudications, l’appétit des investisseurs a été tellement fort que les taux de satisfaction de la demande se sont limités à 3,20% pour la maturité 13 semaines, à 13,10% pour les bons sur 26 semaines, à 15% pour les titres sur 2 ans et à 17% pour ceux sur 5 ans. Ceci en sachant que le Trésor a levé des montants beaucoup plus importants que ceux de l’année dernière. Ses levées ont en effet totalisé 48 milliards de DH à fin septembre dernier contre 19 milliards seulement à la même période de 2008. Notons à ce titre que les montants adjugés ont principalement concerné le court terme (13,26 et 52 semaines), avec une part de plus de 70%. Le reste ayant porté sur les maturités moyennes, c’est-à-dire le 2 et le 5 ans.

Même situation sur le compartiment secondaire. Les échanges entre opérateurs ont en effet atteint 93 milliards de DH à fin septembre 2009 contre 38 milliards seulement une année auparavant. 22% des transactions ont porté sur les titres longs (10 ans et plus), qui ne sont d’ailleurs plus adjugés par le Trésor depuis 2007, alors que près de la moitié a concerné les maturités moyennes.

La baisse des taux engendrée par cette augmentation de la demande a duré jusqu’au mois de mai. Le marché est entré ensuite dans une phase de stabilité en attendant la décision de politique monétaire de Bank Al-Maghrib en juin. Cet attentisme n’a toutefois pas duré longtemps et ce, malgré le maintien par la banque centrale de son taux directeur à 3,25%. Les investisseurs disposaient toujours de beaucoup de cash, et il fallait en plus réinvestir les remboursements opérés par le Trésor à partir du mois d’avril.

Au final, les taux obligataires ont continué à baisser jusqu’à ce mois de septembre pour toucher un plus bas jamais atteint. Sur le marché des adjudications, les baisses ont varié de 20 à 56 points de base selon les maturités. Le taux des titres à 52 semaines est par exemple passé de 3,85% fin 2008 à 3,29% fin septembre 2009, et celui des bons à 5 ans de 4% à 3,60%. Quant aux taux secondaires, leurs baisses varient entre 36 et 53 points de base, avec un niveau de 3,44% pour la maturité 2 ans et de 4,04% pour la maturité 10 ans.

Notons que le gap qui existe entre les taux primaires et secondaires suite à la non-adjudication par le Trésor des maturités longues depuis 2007 s’est quelque peu résorbé compte tenu de la baisse des taux de ces maturités dans les échanges inter-opérateurs.

Maintenant que les taux obligataires sont à leur plus bas, quelles prévisions font les professionnels de leur évolution sur le reste de l’année ? «Notre scénario central prévoit une tendance de taux quasi-stable, compte tenu d’un taux de refinancement maintenu à 3,25%», confie Ahmed Alami de BMCE Capital Markets.

Besoins du Trésor sur les quatre derniers mois de l’année : 26 milliards de DH

En effet, la banque centrale a maintenu son taux directeur à 3,25% lors de son conseil du 2 octobre au vu d’un niveau d’inflation en ligne avec ses prévisions (2,8% d’ici la fin de l’année). Cette décision assurera une stabilité des taux obligataires au moins jusqu’au prochain conseil de la banque prévu pour fin décembre. L’abaissement du seuil de la réserve monétaire obligatoire imposée aux banques de 10 à 8% -de leur fonds propres, décidé lors du même conseil, permettra au système bancaire de disposer de près de 7,7 milliards de DH de liquidités supplémentaires. Cette injection est certes loin de pouvoir absorber le déficit structurel du marché interbancaire, qui dépasse largement les 20 milliards de DH, mais conjuguée à la politique monétaire accomodante de Bank Al-Maghrib qui repose sur les avances hebdomadaires à 3,25%, elle devrait assurer une stabilité des taux monétaires autour du taux directeur et réduire leur volatilité.

De son côté, le Trésor poursuivra le même rythme de levées qu’en début d’année. Lors de sa dernière réunion avec les professionnels, il a annoncé des besoins de financement de l’ordre de 25 à 26 milliards de DH sur les quatre derniers mois de l’année. Des besoins en hausse, certes, vu la baisse des recettes fiscales constatée depuis janvier, mais qui demeurent largement inférieurs à la demande des investisseurs. Cette situation implique l’absence de tout facteur de pression sur les taux obliagataires.

Qu’en est-il enfin du prochain conseil de la banque centrale ? Va-t-il se solder également par un statu quo sur le taux directeur ou par une baisse de 25 points de base supplémentaires ?

Pour nombre d’opérateurs, le taux directeur devrait rester inchangé à l’issue du conseil de décembre, car même si les pressions inflationnistes diminuent, des facteurs de risques persistent, notamment la reprise récente des cours du pétrole. Mais pour certains, Bank Al-Maghrib pourrait modifier son taux directeur, particulièrement si le manque de liquidités subsiste sur le marché monétaire.