Argent

Introduites en Bourse, elles n’ont pas toutes tenu leurs promesses

Les 15 sociétés introduites en 2007 et 2008 ont dégagé un bénéfice cumulé inférieur de 35,5% à leurs prévisions.

Le ralentissement économique, la concurrence et la chute du marché boursier sont à l’origine de ce retard.

Six sociétés affichent des réalisations conformes à leurs promesses.

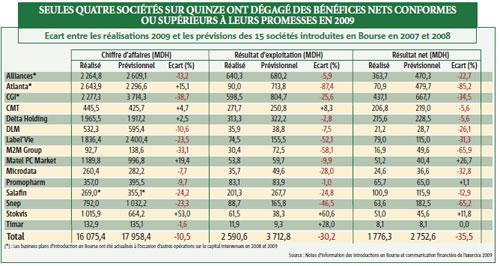

C’était prévisible, les sociétés qui ont rejoint la cote casablancaise en 2007 et 2008 (en 2009, il n’y a pas eu d’introductions) ne sont pas arrivées à tenir les engagements de progression d’activité et de résultat pris vis-à-vis du public lors de leur introduction en Bourse et qui ont servi de base à définir la valeur du cours d’introduction. Dans l’ensemble, elles affichent des résultats largement en retard par rapport à leurs business-plans. Leur chiffre d’affaires cumulé a atteint 16,1 milliards de DH en 2009, soit 10,5% de moins que les prévisions, et leur bénéfice agrégé s’est limité à 1,78 milliard, contre une projection de 2,75 milliards, soit un écart négatif de 35,5%. Des analystes financiers, contactés par La Vie éco, affirment que ce retard était prévisible dans la mesure où le contexte de crise et de ralentissement économique qui a marqué l’année 2009 allait forcément impacter l’activité et les résultats de nombre de sociétés cotées. Mais il faut dire qu’en dehors de ce facteur, les business-plans établis lors des dernières opérations d’introduction ont été trop optimistes dans le cas de certaines sociétés.

Stokvis, Matel, CMT, Timar… font mieux que leurs prévisions :

Cela dit, l’écart global entre les réalisations et les prévisions des 15 sociétés introduites en 2007 et 2008 cache le bon comportement de certaines d’entre elles. En effet, six entreprises affichent des réalisations 2009 conformes (ou presque) aux business-plans, voire supérieurs aux chiffres annoncés lors des offres publiques de vente. Stokvis, notamment, se démarque par des réalisations nettement supérieures aux prévisions. Son chiffre d’affaires a dépassé la barre du milliard de DH en 2009, alors que la société ne tablait que sur 664 MDH de volume d’activité, soit un surplus de 53%. Malgré le ralentissement qu’a connu le marché de la construction au Maroc l’année dernière, l’importateur et distributeur de véhicules professionnels a pu réaliser cette performance grâce à une bonne campagne agricole qui a boosté les ventes des engins agricoles. Son résultat d’exploitation a atteint 61,5 MDH, 60% de plus que ses projections, et son résultat net s’est établi à 51 MDH contre une prévision de 45,6 MDH.

Matel PC Market affiche également des performances supérieures aux attentes malgré l’intensification de la concurrence sur le marché de la distribution de matériel informatique. Si son résultat d’exploitation est de 10% inférieur à ses prévisions, en raison notamment de l’importance des investissements opérés pour optimiser ses plateformes logistiques, son chiffre d’affaires et son résultat net dépassent de 19,4% et de 26,7% son business-plan, traduisant le dynamisme commercial de la société, tant au niveau local qu’à l’export, et la gestion optimale de sa trésorerie.

La Compagnie minière de Touissit (CMT) a, pour sa part, respecté ses engagements malgré des ventes -en quantité- en quasi-stagnation en 2009 par rapport à 2008. Son chiffre d’affaires est supérieur de 4,7% à ses prévisions, grâce essentiellement à des couvertures favorables sur les prix des métaux qui ont neutralisé l’impact de la chute des cours mondiaux, et son résultat d’exploitation dépasse de 8,3% les engagements du business-plan aidé notamment en cela par une bonne maîtrise des charges opérationnelles. Le résultat net ressort, lui, en léger retrait par rapport aux projections (-5,6%), principalement à cause d’éléments non récurrents.

Le transporteur Timar a, de son côté, montré une bonne résilience dans ce contexte de ralentissement de l’activité économique. Si son chiffre d’affaires 2009 affiche un léger décalage par rapport aux prévisions (-1,6%), son résultat d’exploitation est de 28% supérieur aux attentes, alors que son bénéfice net ressort exactement au même niveau que le résultat prévisionnel.

Même scénario pour Promopharm dont l’activité a été impactée par l’arrêt de l’exportation des médicaments vers l’Algérie, ce qui s’est traduit par un chiffre d’affaires inférieur de 9,7% en comparaison avec le business-plan. Malgré cela, la société parvient à dégager un résultat d’exploitation et un bénéfice net conformes à ses engagements d’introduction en Bourse.

Enfin, Delta Holding affiche un niveau d’activité meilleur que prévu (+2,5%). Ceci dit, sa rentabilité opérationnelle s’inscrit en léger décalage

(-2,8%) à cause du poids des investissements de ses filiales, notamment dans le pôle métallurgique.

Atlanta, CGI et Alliances tirent la performance globale vers le bas :

Malgré ces performances individuelles, les réalisations agrégées des 15 sociétés introduites en 2007 et 2008 n’atteignent pas les prévisions, essentiellement en raison des prestations moindres de trois entreprises : Atlanta, CGI et Alliances.

L’assureur Atlanta a pourtant réalisé un chiffre d’affaires consolidé de 2,6 milliards de DH, soit 15,1% de plus que ses prévisions et ce, grâce au bon comportement de sa branche Non Vie. Néanmoins, son résultat d’exploitation a chuté à 90 MDH en 2009, contre un résultat prévisionnel de 713 MDH, et son bénéfice net part du groupe s’est limité à 71 MDH alors que ses projections portaient sur 480 MDH. Cette forte dégradation s’explique par les charges d’acquisition de contrats qui progressent plus rapidement que le chiffre d’affaires, mais surtout par l’aggravation des charges de placements, suite au provisionnement massif des titres de placement, et à la baisse des produits financiers compte tenu du recul du marché boursier casablancais.

Pour sa part, si CGI parvient à inscrire ses indicateurs financiers en hausse en 2009, les niveaux réalisés restent en deçà des prévisions. En effet, le chiffre d’affaires de la société s’est établi à 2,27 milliards de DH contre un volume d’activité prévu à 3,71 milliards. Le résultat d’exploitation et le bénéfice net suivent la même tendance, avec des écarts négatifs par rapport au business-plan d’introduction de 25,6% et 34,5%. Ce retard de réalisations était attendu par les analystes compte tenu du ralentissement qu’a connu le marché de l’immobilier en 2008 et qui s’est poursuivi en 2009. Le management de la CGI l’avait d’ailleurs soulevé lors de la révision de son business-plan fin 2008 suite à l’intégration de nouveaux projets et au renforcement de sa réserve foncière.

Alliances a, elle aussi, prévu un retournement du marché de l’immobilier et des méventes sur le segment haut de gamme au moment de l’actualisation de son business-plan en 2008. Cette prévision s’est finalement réalisée en 2009 et les chiffres de l’année sont en retrait par rapport au business-plan d’introduction en Bourse. Le chiffre d’affaires consolidé de la société est de 13,2% inférieur à l’activité prévisionnelle et le résultat net ne représente que 77,3% du bénéfice attendu.

Outre ces trois sociétés, qui ont fortement creusé l’écart entre les réalisations et les prévisions agrégées des 15 entreprises introduites en 2007 et 2008, d’autres affichent aussi des prestations en décalage par rapport à leurs engagements. Il s’agit notamment de Label’Vie qui, malgré la forte progression de son activité suite aux ouvertures de nouveaux magasins, n’est pas parvenue à atteindre les chiffres de son business-plan à cause du ralentissement de la croissance de son activité à périmètre constant. Il y a aussi la Snep dont les résultats 2009 ne représentent que la moitié de ses prévisions, principalement en raison de la recrudescence de la concurrence suite aux importations massives de PVC qui ont fait chuter les prix de vente. Enfin, le tassement de la croissance de la distribution des crédits et l’aggravation du coût du risque (provisionnement des créances en souffrance) ont fait perdre à Salafin 86 MDH de chiffre d’affaires et 15 MDH de bénéfice net par rapport à ce qui était prévu.