Argent

Des résultats 2010 en hausse et une Bourse qui se casse la gueule !

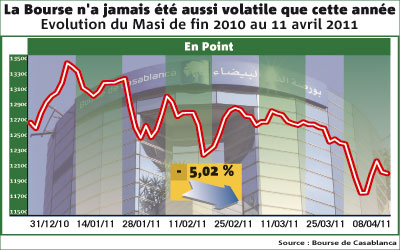

-5% de baisse au 11 avril, après une hausse de 6% en janvier. Contrairement à ce que l’on dit, ce ne sont pas les résultats moindres que prévu qui justifient

la chute. La poursuite des tensions politiques dans la région Mena a plongé le marché dans une situation d’attentisme.

La tendance se dégrade sur le marché boursier casablancais. Après avoir démarré l’année 2011 sur une note positive (+6% en janvier) et ramené sa performance à zéro sous l’effet des troubles politiques qu’ont connus les pays arabes et plus particulièrement la Tunisie, l’Egypte et la Libye, le marché a fini par plonger dans le rouge en ce début avril. Le Masi, indice de toutes les valeurs cotées, a en effet enchaîné les séances de forte baisse (-1,50% et plus) depuis fin mars, pour atteindre une contre-performance de près de 6% depuis le début de l’année. Le baromètre a par la suite rebondi techniquement, effaçant une partie de ses pertes, mais la tendance est restée la même puisque le 8 et le 11 avril, le marché a rechuté de plus de 1%, inscrivant sa variation depuis le début de l’année à -5%.

Ce plongeon du marché, intervenu après la publication par les sociétés cotées de leurs résultats annuels 2010, a poussé la presse à dire que les investisseurs ont été déçus par les chiffres annoncés, ces derniers étant inférieurs aux prévisions et rendant les cours chers par rapport aux fondamentaux. Or, d’après les analystes, ce n’est nullement une question de fondamentaux du marché. Il s’agit plutôt d’un contexte plus global, marqué par la poursuite des soulèvements populaires dans plusieurs pays de la région et par la réforme en cours de la Constitution au Maroc, qui rend le marché fébrile, indécis, attentiste et déconnecté des fondamentaux.

Notons tout d’abord qu’avec des bénéfices totalisant 30 milliards de DH en 2010, en hausse de 8,8% par rapport à 2009, année au cours de laquelle les résultats avaient été dopés par plusieurs produits exceptionnels, les sociétés de la cote sont loin d’avoir déçu la communauté financière. Certes, il s’agit d’un taux de croissance légèrement inférieur aux prévisions, qui tablaient sur une progression de 10% des bénéfices, mais il ne justifie pas une chute de près de 6% du marché boursier en quelques séances de cotation.

Baisse inexplicable économiquement pour Addoha, BCP, BMCE Bank, Samir…

De plus, plusieurs sociétés ont publié des résultats en forte croissance au 31 mars, alors que leur cours s’est inscrit en baisse début avril. Quelques exemples parlants…

Addoha a annoncé un chif-fre d’affaires en hausse de 26%, à 7,6 milliards de DH, et un bénéfice net part du groupe qui a presque doublé, à 1,7 milliard de DH, sous l’effet du bon comportement du segment social et intermédiaire et la réalisation de plusieurs projets de haut standing à forte marge. Le management de la société a, en plus, décidé de distribuer un dividende en hausse de 33% par rapport à 2009 (2 DH par action), même si ses besoins de financement sont importants. Malgré cette décision, de nature à réjouir les investisseurs, et ces performances plus que satisfaisantes, le cours de l’action a cédé près de 3% entre le 30 mars et le 8 avril, pour descendre à 102 DH. Est-ce alors une question de valorisation qui a fait baisser le cours, ce dernier étant jugé élevé par rapport au niveau de rentabilité de la société ? Les analystes confirment que ce n’est pas le cas, étant donné qu’avec son bénéfice de 1,7 milliard de DH en 2010, le PER (cours boursier rapporté au bénéfice par action) d’Addoha s’établit à 19 contre 33 en 2009. Et sur la base des résultats prévisionnels pour 2011, il descend jusqu’à 15 (voir encadré).

Même situation pour la BCP. La banque au cheval a dégagé en 2010 un produit net bancaire de 5,4 milliards de DH, en hausse de 14,5% par rapport à 2009, et un bénéfice net part du groupe de 1,7 milliard de DH, en expansion de 66% suite à la fusion avec la Banque populaire régionale de Casablanca. Malgré ces réalisations, et un niveau de PER de 14 seulement, son cours a reculé de 6,4% durant la première semaine d’avril.

Les cas similaires sont nombreux et concernent d’autres grosses capitalisations comme le CIH, Cnia-Saâda, Atlanta, Attijariwafa bank ou la Samir.

Les étrangers ne sont pas à l’origine de cette baisse

Ainsi, selon plusieurs analystes, il n’est pas cohérent d’expliquer la récente baisse du marché par des résultats moins importants que prévu pour les sociétés cotées. Certes, une poignée de valeurs a vu son cours baisser à cause de réalisations décevantes, à l’instar de Mediaco Maroc (-35%), déficitaire et en redressement judiciaire, Stokvis (-9%) dont les ventes dans tous les segments d’engins ont reculé, et Lesieur (-8,9%) dont le bénéfice net a chuté de 45%. Mais la tendance générale du marché s’explique davantage par le contexte géopolitique de la région et le mouvement de réforme actuellement en marche au Maroc.

En effet, l’aggravation de la situation en Libye, l’avenir toujours incertain en Egypte et en Tunisie, et la poursuite des tensions au Yémen, en Syrie et dans plusieurs autres pays de la région Mena pousse les investisseurs à adopter une attitude de prudence et d’attentisme. «Il n’y a quasiment plus d’acheteurs parmi les particuliers, tandis que les institutionnels agissent prudemment en attendant plus de visibilité», s’inquiète Selma Lebbar, analyste chez Sogecapital Bourse.

Ce climat a fini par rendre le marché sensible au moindre mouvement des grands investisseurs. «Dès qu’un étranger ou un institutionnel liquide une position, les autres investisseurs le suivent automatiquement sans aucun motif économique», explique un autre analyste. Ce dernier précise par ailleurs que ce ne sont pas les étrangers qui tirent le marché vers le bas, mais plutôt les nationaux qui accentuent les mouvements. «Les institutionnels étrangers gardent toujours leurs participations stratégiques. Et s’ils leur arrivent de liquider une position, ils reviennent quelques jours après sur le marché», précise-t-il.

A ces tensions au niveau régional s’ajoute la situation au Maroc. Le contexte est certes complètement différent en comparaison avec les autres pays arabes, mais il plonge néanmoins le marché boursier dans un climat d’attentisme. «Les investisseurs sentent qu’il y a un changement global du contexte politique au Maroc. Même si le mouvement de réformes lancé appelle à l’optimisme, ils préfèrent rester prudents en attendant de voir sur quoi ce grand chantier va déboucher», estime un analyste.

Les sanctions du CDVM ont refroidi les investisseurs

Par ailleurs, nombre de professionnels du marché n’hésitent pas à pointer du doigt les sanctions prononcées récemment par le Conseil déontologique des valeurs mobilières (CDVM) contre des délits boursiers suspectés et un cas de non-respect des règles déontologiques. «Ces sanctions, même si elles donnent un signal positif d’amélioration de la transparence, ont en quelque sorte refroidi les investisseurs dans le contexte actuel du marché, même ceux qui n’ont rien à se reprocher. Le manque de communication autour de l’identité des personnes impliquées dans ces délits, ainsi que le caractère tardif de ces affaires, vu qu’elles portent sur des événements qui remontent à 2008, est également un facteur qui a pesé sur le moral des investisseurs», commente un trader.

La question que se posent actuellement tous les acteurs du marché est de savoir jusqu’à quand ce contexte d’attentisme et de fébrilité va se poursuivre. La réponse semble difficile car les analystes manquent de visibilité.

Sur le plan des fondamentaux, les résultats 2011 des sociétés cotées devraient enregistrer une bonne progression par rapport à 2010, grâce notamment à la relance du logement social qui devrait profiter à plusieurs secteurs de la cote. Mais au-delà des questions économiques -qui n’ont pas vraiment tiré les cours en ce mois d’avril-, l’évolution du marché restera fonction des développements politiques que connaîtront le Maroc et la région. Certains analystes estiment qu’une tendance claire ne pourrait se former qu’après la finalisation, fin juin, de la réforme de la Constitution, et la tenue par la suite du référendum. D’autres, plus prudents, ne voient la sortie du marché de sa morosité qu’après l’organisation des prochaines élections législatives, et seulement si les tensions de la région s’apaisent. Mais dans les deux scénarios, l’on compte beaucoup sur les opérations d’augmentation du flottant de Lesieur et Cosumar, programmées à partir du mois de juin, et sur la concrétisation des introductions en Bourse annoncées fin 2010, pour permettre au marché boursier de sortir de son atonie.