Argent

Ces valeurs qui ont résisté pendant les deux ans de chute du marché

Lesieur, Centrale Laitière, Cosumar, Disway, Lydec, Sothema…, 27 valeurs affichent des variations positives en deux ans.

Les bons résultats et la nature défensive de ces valeurs, mais aussi des rumeurs et des opérations sur capital expliquent ces performances.

CMT, SMI, BCP, Alliances…, quelques valeurs cycliques ont fait l’exception.

Malgré une reprise que l’on espère stable, la chute des indices boursiers en 2008 et 2009 reste encore vivace dans la mémoire des investisseurs. Et pour cause, après plusieurs années de flambée à deux chiffres, l’inversion de tendance à fait perdre aux institutionnels et petits porteurs beaucoup d’argent, dans le sillage d’un Masi qui a dégringolé de près de 18% sur la période. La crise qui s’est déclenchée durant le second semestre 2008 a fait chuter les cours des principales valeurs de la cote, comme les bancaires et les immobilières, actions qui pèsent lourd dans les portefeuilles des investisseurs.

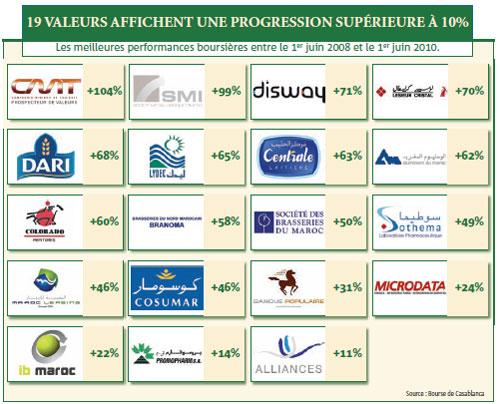

Tout naturellement, le renversement de tendance du marché a poussé quelques intervenants en Bourse à changer de position. Ils se sont en effet désengagés des valeurs dites «cycliques» comme celles des banques, des sociétés du BTP, de l’immobilier, notamment -aggravant par la même occasion la chute des cours de ces valeurs- en faveur des titres connus comme étant «anti-cycliques» et défensives en période de crise. Il s’agit, entre autres, de valeurs agroalimentaires, des sociétés de services publiques et de celles fabriquant des produits de grande consommation. Les investisseurs ont également profité de quelques opérations ponctuelles et de certaines rumeurs pour se positionner sur quelques titres. Résultat : les plus avisés auront largement compensé leurs pertes, voire réalisé de gros profits pour certains, car la demande créée sur ces titres a propulsé leur cours de manière significative. CMT, par exemple, affiche une performance de plus de 100% entre juin 2008 et juin 2010. Lesieur a pour sa part enregistré une progression de 70% sur la période. Le cours de la Lydec a évolué de 65% et celui de la société pharmaceutique Sothema a bondi de 50%.

En gros, ce sont 27 valeurs, appartenant à différents secteurs d’activité, qui affichent des variations positives entre début juin 2008 et début juin 2010, 19 d’entre elles ont réalisé des performances supérieures à 10%.

Forte présence des valeurs de l’agroalimentaire

Le secteur agroalimentaire est de loin le mieux représenté parmi ceux qui ont bien résisté à la crise. Sur les huit valeurs qu’il regroupe en Bourse, six affichent des performances plus qu’honorables sur deux ans. Bien entendu, le trio Lesieur, Centrale Laitière et Cosumar en fait partie. La progression de leur cours est de, respectivement, +70%, +63% et +46% entre juin 2008 et juin 2010. Il faut dire que bien avant l’annonce en mars dernier par Ona et Sni de leur intention d’ouvrir davantage le capital de ces trois filiales (ce qui a naturellement orienté leur cours à la hausse), elles ont profité au début de la crise de l’engouement particulier des investisseurs qui voient en elles des valeurs défensives par excellence. La preuve, en 2008, l’activité des trois sociétés n’a connu aucun fléchissement, et leur croissance bénéficiaire était au rendez-vous. Cette situation n’a pas changé en 2009 et Lesieur a augmenté ses bénéfices de 85%, Centrale Latière de 34% et Cosumar de 11%.

Outre la bonne tenue des fondamentaux, les investisseurs étaient également intéressés par les dividendes élevés que distribuent ces trois sociétés. Le rendement du titre Lesieur se situe en effet à 7,4% (dividende unitaire rapporté au cours), celui de Cosumar à 5,2% et celui de Centrale Laitière à 4,4%. Le taux de rendement du marché est, notons-le, de 3,4% seulement. Il faut ajouter enfin que la progression de 63% du cours de Centrale Laitière est liée aussi à son faible flottant en Bourse qui rend ses titres rares et très demandés.

A côté de ces trois filiales d’Ona figurent Brasseries du Maroc et Branoma, avec des performances boursières respectives de 58% et de 50% en deux ans. Dans le cas de ces deux sociétés, ce ne sont pas les résultats dégagés en 2008 et 2009 qui justifient ces progressions. Bien que leur rendement de dividende soit élevé (4,5% pour Brasseries et 6,5% pour Branoma), c’est surtout une opération sur le capital intervenue en mars 2009 et quelques rumeurs qui expliquent l’envolée de leur cours. Il s’agit en effet de l’acquisition par First Financière (groupe Kabbaj et Mutandis) de 5,63% du capital de Brasseries du Maroc et de la rumeur selon laquelle cette dernière société allait acquérir un embouteilleur d’eau dans la région de Chefchaouen.

La dernière société du secteur à afficher une bonne performance sur deux ans est Dari Couspate (+68%). Le spécialiste du Couscous et pâtes alimentaires a réalisé en 2008 et 2009 une croissance bénéficiaire à deux chiffres. De plus, les investissements industriels qu’il a opérés pendant ces années ainsi que les innovations en termes de produits laissent envisager le maintien d’un rythme de croissance élevé. En même temps, la société affiche un rendement de dividende de 4,5%.

CMT et SMI, des valeurs cycliques mais très prisées

Le secteur des mines, qui compte trois entreprises cotées, est également présent parmi les compartiments les mieux lotis en termes de performance. CMT et SMI affichent même les taux de progression les plus importants sur deux ans, avec +104% pour la première et +99% pour la seconde. Bien qu’elles soient des valeurs cycliques, dans la mesure où leur activité dépend fortement de la conjoncture économique nationale et internationale, elles signent ces performances en raison de l’importance du secteur minier aux yeux des investisseurs professionnels de la place. Avec la dégradation des fondamentaux de Managem, le plus grand opérateur du secteur, ces investisseurs se sont désengagés de la valeur et augmenté les pondérations de SMI et de CMT dans leurs portefeuilles. De plus, cette dernière société bénéficiait d’un niveau de valorisation très bas, ce qui encourageait davantage les investisseurs à l’acheter.

Les valeurs informatiques et technologiques, qui étaient pratiquement toutes négligées par les investisseurs en période de hausse du marché boursier, se sont plutôt bien portées en temps de crise. Le distributeur de matériels informatiques Disway, né de la fusion de Matel avec Distrisoft, affiche une performance de 71% entre juin 2008 et juin 2010. L’opération de fusion entre les deux sociétés, annoncée en novembre 2009, a de fait suscité l’intérêt de toute la place compte tenu des perspectives qui s’ouvrent au nouvel ensemble. Il faut dire aussi que les cours de Distrisoft et de Matel évoluaient à la hausse bien avant l’annonce de l’opération grâce à la bonne tenue de leur activité.

Microdata et IB Maroc tiennent le coup

Microdata et IB Maroc ont, elles, réalisé des performances boursières supérieures à 20% en deux ans (+22,6% pour la première et +24,3% pour la seconde). Les résultats dégagés par les deux sociétés étaient certes plus que satisfaisants sur la période, mais la croissance de leur cours est plus liée à un effet de rattrapage après la forte baisse qu’elles ont subie avant le déclenchement de la crise.

L’industrie pharmaceutique cotée n’est pas en reste. Compte tenu du caractère non cyclique de cette activité, les deux valeurs qui représentent le secteur en Bourse ont signé des performances respectives de 48,7% et de 14,6% sur deux ans et ce, malgré le tassement de leur croissance bénéficiaire suite aux investissements en nouvelles usines opérés par les deux sociétés.

Lydec, dont l’activité est également très peu corrélée à la conjoncture économique, affiche une performance boursière de plus de 65% entre juin 2008 et juin 2010. Le redressement significatif de ses résultats, qui étaient alourdis avant 2008 par d’importantes provisions non courantes liées à plusieurs contrôles et litiges, et la régularité des dividendes distribués (taux de rendement de 3,9% en 2009), expliquent cette forte progression du cours.

Citons enfin Maroc Leasing, qui affiche une croissance boursière de 46% liée en grande partie à l’absorption de Chaâbi Leasing, ainsi que quatre autres valeurs qui, malgré leur catactère cyclique, ont réalisé des performances boursières honorables en raison de la bonne tenue de leur activité et du dividende élevé qu’elles proposaient. Il s’agit d’Aluminium du Maroc, dont le cours a progressé de 62% (rendement de dividende de 7,4% en 2009), de Colorado qui affiche une performance boursière de 60% (bénéfice en hausse de 51% en 2008 et de 29% en 2009), de la BCP avec un cours en hausse de 31% (croissance bénéficiaire de 15,5% en 2008 et de 29% en 2009) ; et, enfin, d’Alliances, seule valeur immobilière dont le cours a progressé sur la période, qui signe une performance de 10,8% (bénéfice en hausse de 57,6% en 2008 et de 45,7% en 2009).