Argent

Bourse : une année décevante

Les gains de 2017 totalement effacés. Tous les grands secteurs sont dans le rouge. Immobilières, mines, industries et sylviculture & papier ont le plus souffert. Le marché est très étroit et toujours peu liquide.

L’année qui s’achève ne restera pas dans les annales de la Bourse de Casablanca. Elle n’est certes pas pire que 2008, 2011 et 2015, durant lesquelles le marché des actions avait respectivement dégringolé de 13,48%, 12,86% et 15,13%. Mais, sauf un miracle, le MASI, principal indice de la place, finira 2018 en territoire négatif. Pire pour les investisseurs, les gains de 2017 seront totalement effacés. A la clôture de la séance du 25 décembre, l’indice principal avait chuté de 9,38% par rapport à 2017, année au terme de laquelle il avait progressé de 6,39%, mais moins que les 30,46% engrangés en 2016. Le Madex, étalon des 62 valeurs les plus actives, n’a guère fait mieux. Il est en repli de 9,64% contre une progression de 5,79% une année plus tôt.

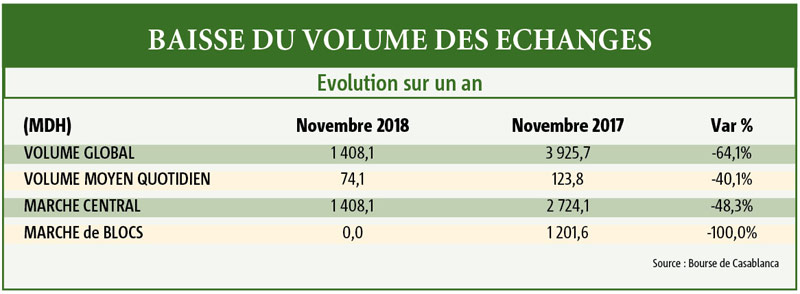

Baisse du volume des échanges

En définitive, 54 milliards de DH -virtuels- sont partis en fumée. La capitalisation boursière est en effet tombée de près de 627 milliards de DH à fin 2017 à 573,3 milliards à la fin de la séance du 25 décembre.

Au moment où nous mettions sous presse, très peu de secteurs avaient échappé au naufrage. Ce sont en l’occurrence le «Matériel, Logiciels & Services (+13,15%), les Loisirs et Hôtels (+14,96%), les Télécommunications (+4,74%), les Services de transport (+2,50%) et le Transport (+1,55%). Les deux derniers ne sont pas encore sauvés. Il suffirait que les investisseurs arbitrent défavorablement contre eux pour réajuster leur portefeuille pour qu’ils finissent l’année dans le rouge.

Tous les grands secteurs ont plongé. Les chutes les plus remarquables concernent les Immobilières (-53,01%), les Mines (-35%), les Industries (-33,70%), la Sylviculture & papier (-36,41%), le Pétrole & Gaz (-21,61%), la Chimie (-21,44%) et les Services aux collectivités (-19,35%). Banques, Assurances et Agroalimentaire, qui regroupent les plus grandes capitalisations du marché, ont bu la tasse. De quoi faire regretter, de prime abord, à un particulier d’avoir investi une partie de son épargne dans des actions cotées.

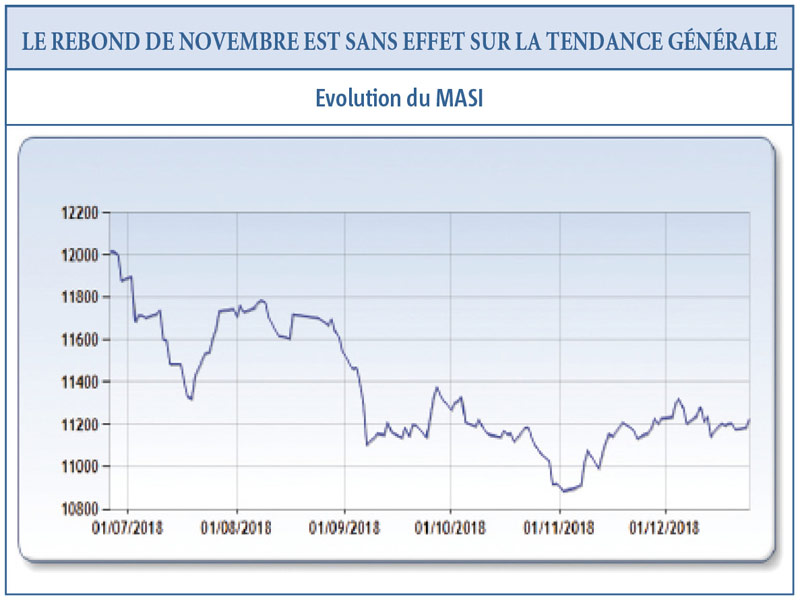

Le rebond de novembre est sans effet sur la tendance générale

Les investisseurs sont restés prudents

Les raisons de ce repli sont multiples. D’abord une conjoncture économique moins favorable qu’en 2017. En effet, le taux de croissance devrait s’établir à 3,3% au lieu de 4,1% une année auparavant. Pris séparément, ce facteur peut ne pas être considéré comme majeur, étant donné qu’il n’y a pas de corrélation avérée entre l’évolution du marché boursier et celle de l’activité économique en général. Par le passé, des années de croissance faible ont coexisté avec une forte hausse des indices.

Ensuite, le marché continue de pâtir des difficultés des immobilières. A ce jour, les plans de redressement mis en œuvre peinent à restaurer la confiance. Et les investisseurs, toujours en quête de rentabilité, s’éloignent.

Troisième élément, les agroalimentaires ont été durement pénalisés par le mouvement de boycott.

Dans une note de recherches du troisième trimestre publiée début décembre, BMCE Capital Research a mis en exergue plusieurs autres facteurs rédhibitoires. Pour les industries, la société a relevé «la poursuite de la détérioration de la production d’argent de SMI suite à la complexification des conditions d’exploitation de sa mine, la morosité continue du secteur des matériaux de construction et la non-récurrence de la plus-value de Managem suite à la cession de ses actifs en République démocratique du Congo en 2017». Dans le même temps, les assurances ont été lestées par «la hausse de la fréquence des sinistres automobiles, conduisant au recul de 17% du résultat technique et de la hausse limitée de 1,5% du résultat financier, compte tenu d’un marché action en repli».

Les investisseurs étrangers se sont désengagés

BMCE Capital reaserch apporte une autre explication : «La baisse du marché semble s’expliquer notamment par un désengagement des étrangers du marché marocain dans le sillage de leur retrait de l’ensemble des marchés émergents et frontiers. En effet, sur la période avril-septembre, l’encours investi sur les places émergentes et frontières s’est affaissé de 34% à M USD 516 pour l’ETF MSCI FM 100. Cette baisse de l’actif global s’explique par plusieurs éléments, notamment la hausse du dollar et l’augmentation attendue des taux aux Etats-Unis, l’accentuation de tensions commerciales entre les Etats-Unis et certaines économies émergentes et le ralentissement économique observé au sein de certains pays émergents».

Capitalisation sectorielle au 25/12/18

Précision supplémentaire : «Le désengagement des investisseurs étrangers du Maroc intervient vraisemblablement suite à la constatation de gains importants sur les 2 dernières années aussi bien sur l’ensemble des marchés émergents (+61% pour le MSCI FM 100 à 1500 points à fin janvier 2018) que sur la place boursière marocaine laquelle s’est bonifiée de 30,5% en 2016, de 6,4% en 2017 et de 5,5% à fin janvier 2018. Ayant largement rentabilisé leurs investissements, ces derniers se sont désengagés vers d’autres actifs offrant une meilleure rentabilité».

Seulement une dizaine d’introductions depuis 2011

Les contre-performances du compartiment action relèvent beaucoup plus de facteurs structurels. Vingt-cinq ans après sa renaissance (réforme de 1993), le marché des actions n’attire que 75 sociétés, de surcroît peu liquides, pour la majorité. Il en résulte un choix limité des investisseurs et in fine une très forte propension à une concentration des transactions sur un nombre restreint de valeur. De 2011 à ce jour, seulement une dizaine d’introductions ont été réalisées, dont deux en 2018 (Immorente et Mutandis).

La faute à la lourdeur des procédures d’introduction en bourse, selon Adil Douiri, président de Mutandis et co-fondateur de CFG, une des premières sociétés de bourse à être créée sur la place. Dans une interview accordé à La Vie éco (édition du 7 décembre 2018), il souligne en outre le coût élevé découlant des prestations diverses (cabinets d’avocat, banques d’affaires, publicité). Sa proposition est simple: démocratiser et massifier le nombre de sociétés cotées en bourse. Sûr de lui, M. Douiri est d’avis que la barre des 400 entreprises est le bon objectif.

Trop ambitieux, compte tenu du caractère familial de beaucoup de groupes marocains ? L’avenir nous le dira. Pour le moment, les recettes expérimentées n’ont pas été très efficaces. Les dirigeants de la bourse ne désespèrent pas pour autant de convaincre les petites entités à travers la sensibilisation et l’éducation. Le programme Elite initié depuis 2012 est une des actions menées dans ce sens.

Il s’agit d’«un moyen offert aux entreprises pour trouver le meilleur outil pour atteindre leurs objectifs de développement, tout en permettant au marché des capitaux d’accueillir des entreprises aux meilleures normes d’organisation, de gouvernance et de transparence». Ce programme en est à sa 6e édition. Selon la bourse, 18 entreprises d’Elite Maroc ont annoncé leur intention de réaliser une opération sur le marché dont la majorité via IPO, trois autres ont réalisé des opérations d’ouverture de capital et autant ont mandaté des banques d’affaires pour l’ouverture de leur capital. Il est aussi indiqué qu’une dizaine d’entreprises travaillent actuellement sur la refonte de leur stratégie et/ou ont entamé des démarches en vue d’améliorer leur gouvernance en prévision d’un recours prochain au marché financier (charte familiale, administrateur indépendant,…). Une petite éclaircie, mais il en faudra plus pour réveiller la bourse.

Top 5 des valeurs les moins volatiles

[tabs][tab title = »La reprise attendue en 2019″]Pour 2019, BMCE Capital Research –qui a réalisé une étude sur son Scope 40 représentant 95% de la capitalisation boursière- espère la consolidation de la croissance prévisionnelle de la capacité bénéficiaire de l’Industrie (+4,1% à 17,8 milliards de DH) «du fait de la dissipation escomptée de l’effet boycott, de la reprise espérée du BTP dans le sillage des retombées prévues du contrat programme 2018-2022 et du bon comportement de Maroc Telecom», et ce, pour les Industries. Pour les Financières, elle espère que «le retour à un niveau de coût du risque normatif devrait favoriser une hausse de 6,7%, à 13,3 milliards de DH». Quant aux assurances, «elles devraient profiter des premiers effets des actions amener sur certains leviers afin de réduire l’impact de la hausse de la sinistralité des comptes».[/tab][/tabs]