Argent

Bonnes performances des trois premières banques marocaines à fin juin 2010

Le Produit net bancaire d’Attijariwafa bank a progressé de 16%, celui de BMCE Bank de 13% et celui de la Banque Populaire de 10%.

L’aggravation des coûts du risque et des ressources écorne toutefois leurs marges opérationnelles.

Des fonds propres assez solides pour faire face aux nouveaux enjeux réglementaires.

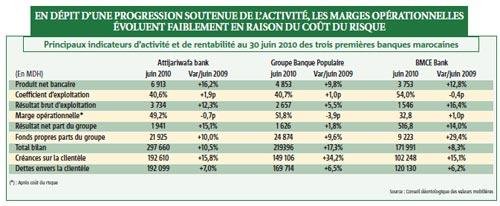

Les trois premiers grou-pes bancaires à capitaux marocains affichent globalement, à fin juin 2010, des résultats appréciables avec une croissance à deux chiffres des principaux agrégats financiers consolidés. En effet, avec des PNB (Produit net bancaire) consolidés dont l’amélioration oscille entre +10% à 4,9 milliards de DH chez le Groupe Banque Populaire (GBP), et +16% à 6,9 milliards de DH pour Attijariwafa bank (AWB), avec une évolution intermédiaire pour BMCE Bank (+13% à 3,7 milliards de DH), les trois mastodontes de notre système bancaire, qui en représentent plus des deux tiers des dépôts et les trois quarts des crédits, affichent une bonne résilience dans un contexte assez difficile où de larges pans de l’activité économique continuent de souffrir des suites de la crise financière internationale. Toutefois, la montée non négligeable des coûts du risque, qu’il soit de crédit ou de marché, est venue freiner l’amélioration des marges opérationnelles (résultat brut d’exploitation/PNB) enregistrées au cours des dernières années. Aussi, les deux banques privées enregistrent une quasi-stagnation à ce niveau (32,8% pour BMCE Bank et 49% pour la filiale d’Ona). Quant au groupe coopératif, il accuse une baisse de 4 points, à 52%. Il faut dire que le groupe, présidé par Mohamed Benchaâboune, a subi une envolée de 147% du coût du risque.

De telles évolutions sont d’autant plus louables que sur leur marché domestique, prédominant encore, le resserrement des liquidités a continué à peser sur le coût des ressources des banques marocaines et inhiber leur capacité de distribution du crédit. Le trio de tête n’a point dérogé à la tendance générale avec une collecte de dépôts en berne, qui s’établit à +6% (niveau quasi identique pour les trois banques), alors que le rythme de distribution du crédit reste assez soutenu, notamment chez GBP dont les encours domestiques ont gagné 18%, à 144,4 milliards de DH.

Le premier semestre de l’année en cours a également confirmé la domination incontestable d’AWB qui tire profit aussi bien d’une croissance interne soutenue (comme en témoignent les résultats sociaux de la banque et ses filiales domestiques) que d’une croissance externe vigoureuse. Désormais, l’écart entre la filiale d’Ona et son concurrent immédiat, le GBP, atteint la voilure d’une banque moyenne de la taille du Crédit du Maroc, avec des différentiels de 43 milliards et 22,3 milliards de DH respectivement au niveau des dépôts de la clientèle et des crédits à la clientèle.

Contribution de 13% des filiales africaines dans les bénéfices d’AWB et BMCE

Un autre fait marquant est incarné par la confirmation des velléités africaines des deux premières banques privées du Royaume, alors que leur concurrent public n’arrive pas à combler son retard sur ce registre avec une présence limitée à deux actifs assez «anciens», en l’occurrence Banque Populaire maroco-guinéenne et Banque Populaire maroco-centrafricaine, aux contributions encore assez faibles à la performance globale du groupe. Ainsi, alors que BMCE Bank parachève le contrôle capitalistique du réseau bancaire Bank Of Africa (BOA), en en hissant sa détention de 42,5% à 47% à fin juin 2010 (le cap de 50% a été franchi en août 2010) tout en poussant les feux de ses implantations (lancement de BOA Togo et BOA République démocratique du Congo), le leader des métiers de la banque et de la finance a, quant à lui, intégré dans son périmètre de consolidation quatre nouvelles banques acquises auprès du groupe français Crédit Agricole. La contribution des activités à l’international au bénéfice de ces deux banques se situe désormais au niveau encourageant de 13%, et n’eurent été, pour BMCE Bank, les pertes persistantes de sa filiale londonienne pour la troisième année consécutive, ce ratio aurait été plus important avec une contribution des seules filiales africaines à hauteur de 20%. Chez GBP, par contre, l’international représente à peine 3% du bénéfice.

Au niveau de la productivité, et malgré une légère dégradation d’un point chez GBP et de 1,9 point pour AWB, les deux premières banques du pays affichent un coefficient d’exploitation des plus enviables, à 40,7%. Ce qui atteste d’une forte capacité de maîtriser les charges de structure quand on sait que la moyenne des grandes banques européennes est supérieure à 60%. Seule BMCE Bank continue de pâtir d’une structure de charges sociales assez lourde et affiche un coefficient d’exploitation de 54%, en légère amélioration.

Une situation qui ne manque pas d’ailleurs d’impacter négativement aussi bien la marge opérationnelle que la marge nette qui ressortent loin derrière celles des deux concurrents directs.

Au demeurant, les performances des trois premiers groupes bancaires marocains renforcent leurs assises financières avec des fonds propres durs (hors dettes subordonnées) qui se bonifient de 13%, à 56 milliards de DH, ce qui leur permet d’envisager sereinement les virages à venir en matière de régulation, et particulièrement de règles prudentielles de solvabilité (nouveau palier de Bâle II et Bâle III au-delà de 2015). Outre le renforcement endogène par l’effet de la partie non distribuée des bénéfices, BMCE Bank a été la seule banque du trio de tête à acter au cours du premier semestre 2010 deux opérations d’apport par les actionnaires d’une enveloppe de 3 milliards de DH devant être déboursés avant la fin de l’exercice (2,5 milliards de DH réservés à l’actionnaire français CM-CIC et 500 MDH dans le cadre d’une nouvelle tranche d’actionnariat salarié).