Argent

AMO Étudiants : Un régime pour toutes les classes

Avec plus de 460.000 inscrits à cette assurance, les bénéficiaires de l’enseignement public raflent la mise, avec une part de 99%. La cotisation de ces derniers est prise en charge par l’État, au moment où elle est fixée à 400 DH forfaitaire par an pour les étudiants du secteur privé.

L’extension de la couverture médicale de base est en marche. La population visée continue de s’élargir et les taux de couverture s’améliorent d’une année à l’autre. Le meilleur exemple à citer est l’assurance maladie obligatoire en faveur des étudiants (AMO-E).

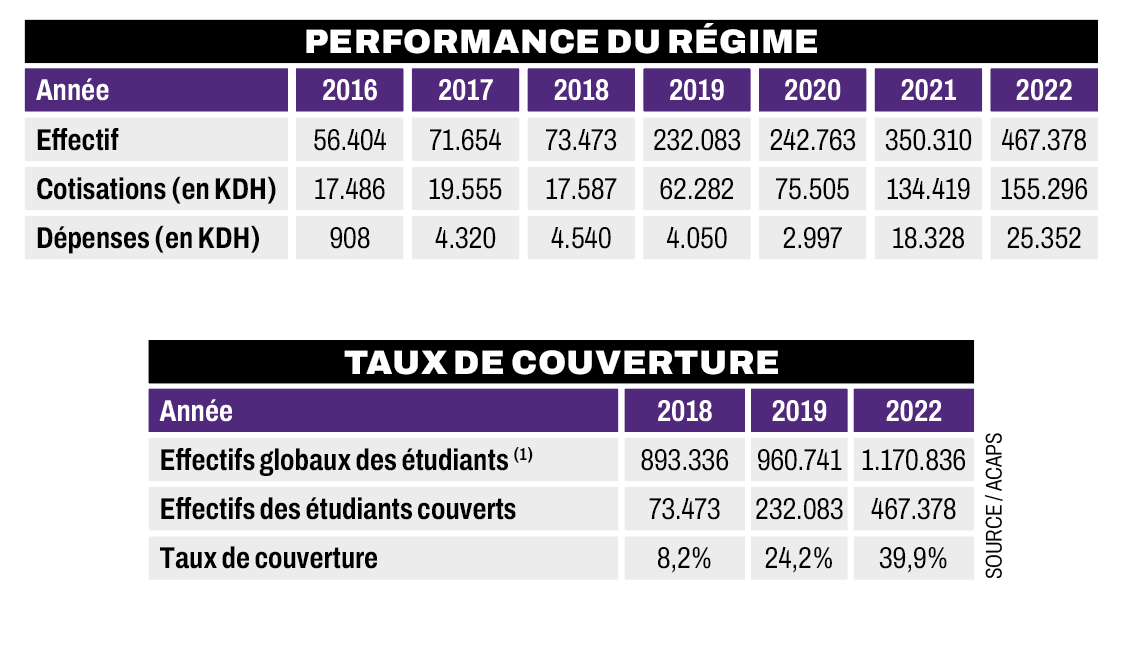

Depuis son introduction en 2016, suite à la publication de la loi n° 116-12, ce régime a réussi à attirer près de 467.400 bénéficiaires à fin 2022, contre 56.000 à son lancement. Il faut dire que cette assurance a touché davantage de personnes en 2019, suite à un allègement de la procédure d’affiliation au régime et qui a porté sur la digitalisation du processus. Résultat : le nombre d’assurés avait triplé pour s’établir à plus de 232.000 contre 73.500 en 2018.

Le taux de couverture avait atteint 24,2% de l’effectif total des étudiants de l’enseignement supérieur au Maroc alors qu’il était de 8,2% une année auparavant. Actuellement, cette part est estimée à près de 40% d’individus couverts.

Qui profite et à quel prix ?

Ce mécanisme intéresse les étudiants à la recherche d’une couverture médicale, tous genres confondus. Sans surprise, ce système d’assurance séduit plus les futurs diplômés de l’enseignement public que ceux de son concurrent, le privé. En effet, 99,97% des personnes couvertes relèvent du public avec un effectif de 467.226. Parmi elles, 12,5% sont représentées par les futurs lauréats de l’OFPPT.

En revanche, celles relevant des établissements d’enseignement du secteur privé sont au nombre de 149 seulement. Ce qui ne représente même pas 1% de la population couverte. Et pour cause : c’est l’État qui prend en charge les cotisations des étudiants du public, sauf pour ceux inscrits dans les filières payantes. Ces derniers, comme ceux inscrits dans les établissements privés, sont tenus de verser une contribution forfaitaire équivalente à 400 DH, par période inférieure ou égale à 12 mois.

Cotisations, plus de 8 fois leur niveau en 6 ans

Les cotisations au titre de ce dispositif se bonifient au fur et à mesure que la population couverte augmente. À fin 2022, le montant des cotisations collectées a dépassé 155 MDH, soit 8 fois son niveau depuis 2016. Pour leur part, les dépenses ont totalisé 25,4 MDH contre 908 KDH au lancement du système. C’est dire la réussite de ce régime qui répond à un besoin important de couverture.

Pour pourvoir tirer parti d’une couverture médicale, l’étudiant doit, selon l’article 4 de la loi régissant cette assurance, répondre à plusieurs conditions. Ainsi, il faut qu’il soit régulièrement inscrit dans l’un des établissements visés dans l’article 3 de ladite loi, à savoir les filières de l’enseignement supérieur et de la formation professionnelle relevant du secteur public, qu’elles soient payantes ou non, les institutions de l’enseignement supérieur ou de la formation professionnelle privées. De plus, l’intéressé doit être âgé de 30 ans au plus (cette condition d’âge ne s’applique pas aux étudiants de l’enseignement traditionnel).

Il est à souligner qu’un étudiant ne peut être éligible à l’AMO-E s’il bénéficie déjà, en tant qu’assuré ou ayant droit d’un assuré, d’une autre couverture médicale, quelle que soit sa nature. Seuls les étudiants bénéficient de couverture. Autrement dit, toute autre personne, à la charge du bénéficiaire (conjoint, enfants, parents…) ne peut en tirer profit.

Une large couverture de maladies

Comme toute assurance, l’AMO-E couvre plusieurs risques. Elle inclut ainsi les frais de soins de santé inhérents à la maladie ou l’accident, à la maternité et à la réhabilitation physique et fonctionnelle. La couverture donne droit au remboursement et éventuellement à la prise en charge directe des frais de soins curatifs, préventifs et de réhabilitation médicalement requis par l’état de santé du bénéficiaire et afférents à l’ensemble des prestations médicales allant des consultations médicales aux actes chirurgicaux les plus complexes, en passant par les actes d’analyses biologiques, de radiologie, les prothèses, la lunetterie médicale, les soins bucco-dentaires… En revanche, sont exclues les interventions de chirurgie esthétique, les cures thermales, l’acupuncture, la mésothérapie, la thalassothérapie, l’homéopathie et les prestations dispensées dans le cadre de la médecine dite douce…

Un remboursement allant de 70 à 100%

Les taux de couverture dépendent des prestations fournies. Pour les médicaments admis au remboursement, il est de 70% du prix public Maroc et de 80% de la tarification nationale de référence (TNR) pour les soins bucco-dentaires, les actes de médecine générale et de spécialités médicales et chirurgicales, les actes paramédicaux, de rééducation fonctionnelle et de kinésithérapie délivrés à titre ambulatoire hors médicaments. En parallèle, le remboursement est à hauteur de 90% des frais de soins liés à l’hospitalisation et aux interventions chirurgicales dans une structure privée sur la base de la TNR ou 100% lorsque les prestations sont rendues dans les hôpitaux publics, les établissements publics de santé et les services sanitaires relevant de l’État. Pour bénéficier du remboursement au titre de ce régime, l’assuré doit déposer son dossier dans les deux mois qui suivent la date de l’acte médical. Après étude, l’organisme gestionnaire rembourse les frais payés, au plus tard dans 90 jours suivant la date de son dépôt.