Argent

53 introductions en Bourse depuis 1993, 33 milliards de DH levés

Près de 1,2 million de souscripteurs y ont participé.

Parallèlement aux introductions, 45 sociétés ont été radiées de la cote.

Les télécoms, l’immobilier et les matériaux de construction ont canalisé 66%?des montants levés.

Le management de la Bourse, optimiste, prévoit quelques opérations d’introduction cette année.

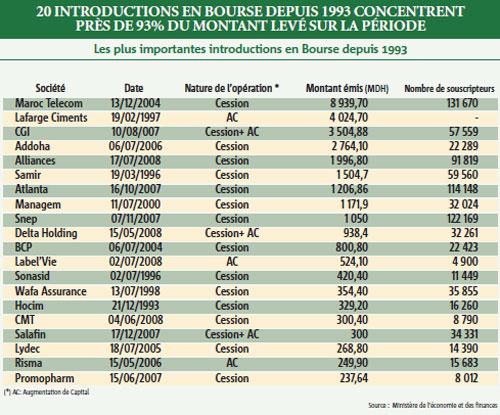

Si la Bourse de Casablanca peine depuis l’année dernière à recruter de nouvelles sociétés, cela ne doit pas occulter qu’en remontant un peu plus loin, les introductions affichent un rythme appréciable. En effet, depuis la réforme du secteur financier en 1993, on répertorie 53 nouvelles inscriptions à la cote.

Il est vrai que dans le même temps, les radiations de la cote ont été nombreuses en raison de la non-conformité de plusieurs sociétés aux nouvelles exigences de la cote : 45 au

total ! Ce qui explique d’ailleurs qu’en dépit du nombre important des nouveaux entrants, la cote s’est tout juste renchérie de 8 sociétés sur la période, passant de 68 sociétés en 1992 à 76 aujourd’hui.

Toujours est-il que les opérations menées ont permis de lever auprès du marché un montant global de 33,3 milliards de dirhams. Une ligne de financement sur-mesure et à moindre coût dont a bénéficié l’ensemble des sociétés qui ont franchi le pas. Mais il n’y a pas que cela… Une introduction en Bourse présente plusieurs autres avantages : la communication faite autour de la nouvelle cotation, la visibilité permanente dans le champ médiatique à travers la publication des comptes et l’évolution des cours de la société cotée… L’avantage le plus évident a trait au «gain en notoriété qu’acquiert la société nouvellement cotée et qui profite nécessairement aux relations avec les partenaires, autant clients que fournisseurs, qu’ils soient locaux ou étrangers», assure Leïla Benali, directrice admistrative et financière de Maghreb Oxygène, société introduite en 1999.

Certes, cela peut s’avérer contraignant de par le fait que l’information rendue publique est également divulguée aux concurrents, ce qui peut s’avérer particulièrement pénalisant si la société est la seule représentante de son secteur à la cote. De même, cela implique de concéder d’importants investissements dans le domaine de la communication.

Le distributeur automobile Auto Hall est inscrit à la cote depuis 1941 !

Néanmoins, les apports d’une cotation demeurent plus importants. Car le gain en notoriété implique également une meilleure relation avec son banquier. «Nos rapports avec les établissements bancaires sont devenus beaucoup plus fluides depuis notre cotation. Ils nous accordent désormais plus facilement les lignes de crédit que nous demandons et, parfois même, ils nous en proposent de leur propre chef», assure Chakib Ben El Khadir, administrateur directeur général de Stokvis Nord Afrique qui a rejoint la cote en 2007. Sans compter que plusieurs sociétés, fortes d’une notoriété accrue, rapportent avoir été approchées par des investisseurs étrangers et des fonds d’investissement qui les sollicitent pour les accompagner dans leur développement. Il faut aussi dire qu’«une société cotée est aussi réputée plus crédible par la certification et la diffusion de ses comptes, gage de transparence», justifie Leïla Benali.

Plus directement une inscription à la cote est génératrice d’affaires supplémentaires pour les sociétés. Certes, cela peut être difficilement quantifiable dans certains secteurs. Mais il n’en demeure pas moins que des sociétés ont pu décrocher de nouveaux contrats et gagner quelques points de croissance en termes d’activité grâce à leur cotation. C’est notamment le cas de Stokvis. «De nouveaux partenaires étrangers sont venus d’eux-même nous solliciter pour que nous représentions leurs marques au Maroc», confie Ben El Khadir.

Le spécialiste du couscous et pâtes alimentaires, Dari Couspate, coté depuis 2005, rapporte quant à lui une croissance de chiffre d’affaires qui s’est renchérie en moyenne de 10 points par le seul fait de l’introduction en Bourse.

Cela est de nature à rassurer les actionnaires historiques. «Sachant qu’une cotation en Bourse garantit la liquidité de leur patrimoine», tient à rappeler El Mâati Darradi, directeur général adjoint d’Auto Hall. Notons que le distributeur automobile compte parmi les plus anciennes cotations de la place, son introduction en Bourse remontant à 1941!

Dans le même registre des avantages aux actionnaires historiques, une introduction en Bourse induit de fait la création d’une valeur marchande incontestable opposable aux tiers. Situation d’autant plus avantageuse quand cette valeur marchande va croissant, ce qui s’avère être le cas de la majorté des sociétés cotées depuis 1993. A titre d’exemple, Maroc Telecom a vu sa capitalisation boursière plus que doubler, passant de 60 à 129 milliards de DH depuis son introduction en Bourse fin 2004. Idem pour le promoteur immobilier CGI, dont la capitalisation boursière a été multipliée par deux depuis son inscription à la cote en 2007. L’autre promoteur coté, Addoha, fait encore mieux. En effet, et en dépit de tous les récents déboires de son action en Bourse, le groupe a vu sa valeur boursière quadrupler, passant de 8 à 32 milliards de DH depuis tout juste le 6 juillet 2006, date de son introduction en Bourse.

Il faut aussi dire que les télécommunications, l’immobilier et les matériaux de construction ont canalisé à eux trois l’essentiel des montants émis depuis 1993, avec des parts s’élevant respectivement à 26,8%, 24,8% et 14,8%, soit un total de 66,4%. Sachant que les introductions intervenues sur la période ont concerné 22 secteurs en tout.

Par ailleurs, certains résultats techniques renseignent sur les tendances de l’investissement dans les introductions en Bourse ces dernières années.

La région de Casablanca a canalisé la moitié des souscriptions

De fait, juste avant le coup d’arrêt donné aux introductions en Bourse en 2008, et en remontant à 2005, la tendance qui se dégage révèle un afflux important des souscripteurs toutes catégories confondues. Les personnes physiques notamment ont représenté en moyenne 97,5% du total des souscripteurs, dont 40,4% sont des salariés du secteur privé. Pour autant, généralement, la demande émanant des institutionnels demeure plus importante que celle provenant des personnes physiques et des personnes morales.

Ces souscripteurs affluant en masse ont demandé de plus en plus d’actions, quoique cela ait été moins le cas en 2008 en raison notamment de l’interdiction des souscriptions pour le compte de tiers via des procurations, la non-autorisation du recours au crédit levier dans certaines opérations et la réduction de la taille des syndicats de placement. Cela aboutit au final à une moindre satisfaction de la demande. A ce titre, il est à noter que le taux de satisfaction des personnes physiques est relativement plus important que celui des institutionnels et des personnes morales.

Autre tendance observable sur la période, la faiblesse de la présence étrangère. Entre 2005 et 2008, seulement 1,1% des souscriptions sont de nationalités étrangères.

Enfin, la répartition des souscriptions entre 2005 et 2008 montre qu’en moyenne la région de Casablanca a canalisé 48,7% des souscriptions, suivie par Rabat avec 9,2%. En termes de demande en actions, la région de Casablanca a accaparé 61% de la demande totale contre 5,3% pour Rabat. Et pour ce qui est de l’attribution d’actions, la prédominance de la capitale économique est également visible. La région de Casablanca a canalisé 67,1% des actions attribuées, suivie par Rabat avec 5,7%.