Affaires

Un marché des télécoms de plus en plus difficile où Méditel a perdu des opportunités

Pour la première fois en dix ans, le parc mobile, principal atout de Méditel, stagne. Une croissance plus lente au cours des années à venir.

Le fixe, un segment sur lequel Méditel est absent, décolle dopé par les offres de Wana.

Malgré l’existence d’une offre 3G, Méditel se fait dépasser à la fois par IAM et par Wana dans le segment du Net.

Qui l’eut cru ? A fin juin 2009, le nombre de clients de la téléphonie mobile a quasiment stagné par rapport à la fin du premier trimestre de la même année. En trois mois, donc, le nombre de nouveaux clients du mobile n’a progressé que de 18 000 faisant croître le parc de 23,516 millions à 23,534, soit à peine 0,1% de plus, à comparer aux +3,07% enregistrés entre fin décembre 08 et fin mars 09, aux +3,86% entre septembre 08 et décembre de la même année et aux 882 000 clients supplémentaires engrangés par les opérateurs au cours de l’été 2008 (juin-septembre).

Depuis la libéralisation en 1999, le marché aurait-il atteint ce palier, forcément attendu, après plusieurs années de croissance effrénée ? Un seul trimestre paraît être une base de comparaison un peu faible pour se prononcer, sans compter que le solde de croissance positif se compose à la fois de nouvelles lignes activées et de lignes désactivées de la part de personnes ayant plus d’une puce téléphonique ou ayant changé d’opérateur entretemps. Il faut en effet savoir qu’au bout de trois mois, toute ligne n’ayant pas enregistré d’appel entrant ou sortant est désactivée. Il n’empêche que la très faible croissance du deuxième trimestre de l’année s’annonce en forte rupture, sans doute le prélude à une accalmie. Un scénario d’autant plus plausible que l’explosion du mobile au Maroc, depuis 2000 particulièrement, est venue répondre à la fois à un besoin de mobilité mais également combler un vide en matière de téléphonie fixe, trop chère, pas assez développée à l’époque. Avec le lancement du fixe prépayé, sans raccordement filaire et surtout permettant une mobilité restreinte (dans un rayon de 30 km), Wana a sans doute empiété sur la demande en matière de téléphonie mobile. En attestent d’ailleurs les chiffres de progression du segment du fixe qui a engrangé 175 000 nouveaux clients en un seul trimestre (voir ci-dessous). Un record absolu !

Le marché du mobile vers une croissance plus sage, calquée sur celle de l’économie

Par ailleurs, l’analyse des sous-segments du marché du mobile vient conforter l’hypothèse d’une timide mais réelle cannibalisation par le fixe prépayé. Pour la première fois, en effet, le parc mobile prépayé a reculé. Certes la baisse n’est que de 0,10 % par rapport au trimestre précédent, soit 22 556 clients qui ont laissé tomber la formule, mais le retournement de tendance ou, à tout le moins, la stagnation est visible. Intéressant, le parc post-payé, celui des abonnés, a, lui, connu un taux de croissance honorable de 4,28%, pratiquement la même que celle enregistrée entre mars et juin 2008. A fin juin donc, le marché du mobile comptait 40 000 clients abonnés de plus, soit un parc de 978 000.

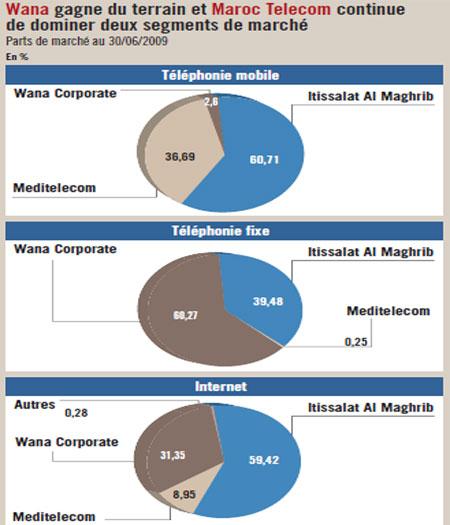

De l’observation des chiffres, il se dégage que le ralentissement a exclusivement nui à Maroc Telecom dont le parc a baissé de 2,34% à 14,288 millions d’abonnés, soit une part de marché de 60,71%. Le parc de Méditel progresse de 3,21 % à 8,634 millions d’abonnés et sa part sur le marché s’apprécie de 1,12 point à 36,69%. Quant à Wana, il contrôle 2,60% du segment du mobile avec un parc de 612 000 abonnés. C’est encore très loin des deux premiers opérateurs, mais le nouveau venu affiche un taux de croissance -fort logique pour un nouvel entrant- de 17,5% à fin juin par rapport à fin mars.

Quels enseignements retenir de l’évolution du marché du mobile ? Avec un taux de pénétration de 75%, opérateurs et spécialistes estiment que la marge de progression est encore large. Selon leurs prévisions, le marché devrait atteindre un taux de pénétration de 100% dans un horizon de quatre ans, soit un taux de croissance moyen de 6 à 7% par an, un peu plus de la moitié du taux moyen annuel observé au cours de la décennie écoulée (12%). Et par la suite ? Comme pour les marchés matures, la courbe de la croissance se calquera sur celle de la progression du PIB avec des variations plus ou moins importantes selon l’évolution technologique et l’élargissement de l’éventail des produits/services.

Une cannibalisation du mobile prépayé par le nouveau fixe de Wana ?

Pour le fixe, en revanche, la marge de progression est encore relativement importante. Le taux de pénétration s’est élevé à 10,48% à fin juin contre 9,92% un trimestre auparavant. Le nombre de clients a atteint près de 3,268 millions, en hausse de 5,64 % par rapport à fin mars. Il est important de noter que cette croissance du fixe est portée par le segment du résidentiel (particuliers) dont le parc clients progresse de 6,44% d’un trimestre à l’autre, à 2,716 millions de clients. Dans le même temps, le parc professionnel a évolué de 1,78% seulement à 387 512 abonnés.

Il est évident que Wana a donné un solide coup de fouet à ce marché qui ne cessait de céder du terrain face à la déferlante du mobile. La mobilité restreinte a attiré 1,96 million de clients, ce qui permet à la filiale d’Ona/SNIde contrôler 60,27% du segment contre 39,48% pour l’opérateur historique. Ce dernier a perdu, en un trimestre, 2,2 points de parts de marché au détriment du nouvel entrant. Avec seulement 0,25% du parc contre 0,24 % trois mois auparavant, Méditel, dont l’offre pour les particuliers, «Tilifoune dial dar», n’a réellement jamais percé, ne fait pas le poids face à ses concurrents.

Dans le même temps, le parc des publiphones connaît un léger mieux. Après un recul de 0,13% au premier trimestre 2009 par rapport au dernier trimestre 2008, le nombre de publiphones a augmenté de 1,93% à fin juin, à 178 030 unités. Pourtant, il y a quelques mois, les exploitants pronostiquaient une mort lente de leur activité en raison de «la concurrence déloyale des opérateurs» (voir La Vie éco du 20 février 2009).

Une concurrence acharnée en vue

Au final, que penser du marché des télécoms dans sa globalité et des forces et faiblesses des opérateurs ? Selon toute évidence, le mobile, segment de forte croissance jusque-là, continuera de peser sur la structure du chiffre d’affaires des opérateurs mais ses apports supplémentaires, en termes de revenus, sont appelés à se réduire avec un taux de progression plutôt moyen (5 à 6%). Le fixe, lui, bouleversé par l’incursion de la mobilité, risque fort bien de reprendre le chemin d’une progression plus rapide, notamment avec l’arrivée de services à valeur ajoutée (haut débit, triple play). Quant à l’internet, avec un taux de pénétration, par foyer, de 16%, il constitue sans doute un vecteur d’avenir. Reste à savoir dans quelle mesure chaque opérateur saura tirer profit du trio services/prix/mobilité pour attirer davantage de nouveaux clients. Dans ces conditions, Meditelecom, dont 65% du capital viennent d’être acquis par des opérateurs nationaux, n’est pas au mieux de sa forme. Menacé par l’arrivée d’un nouveau concurrent agressif sur le segment du mobile dont il détient 37% après 10 années d’existence, n’arrivant pas à s’imposer sur le fixe faute d’avoir investi à temps dans la technologie nécessaire, à l’inverse de Wana qui a mis les bouchées doubles et se cantonnant à 9% à peine d’un marché de l’internet (voir encadré ci-dessus) au sein duquel un nouvel entrant a su atteindre 31,35% grâce à la 3G que Méditel propose également, le deuxième opérateur télécoms a nécessairement besoin d’une réorientation stratégique.