Affaires

Sale temps pour les sociétés

Le projet de Loi de finances 2007 leur impose le taux de l’IS appliqué aux banques, soit 39,6% au lieu de 35% actuellement.

La direction des impôts veut par ailleurs appliquer le barème des entreprises aux vignettes des voitures acquises en LOA.

Sale temps pour le secteur du leasing pour qui 2007 s’annonce plutôt difficile, non pas en termes d’activité mais plutôt sur le plan fiscal. La première mauvaise nouvelle vient du ministère des finances qui, dans le projet de Loi de finances pour 2007, a décidé d’assujettir les établissements de leasing au même taux de l’Impôt sur les sociétés (IS) que celui des banques, en l’occurrence 39,6%. Sachant que, jusqu’à ce jour, les opérateurs du secteur payaient leurs impôts sur la base du taux dit de droit commun, c’est-à-dire 35%. L’annonce en est faite de manière très discrète, à travers une petite phrase qu’on peut lire dans le document annexé à la note de présentation de la Loi de finances, relatif aux mesures d’ordre fiscal, et qui parle d’«harmonisation des taux d’IS applicables aux établissements de crédit et organismes assimilés soumis à la loi bancaire n° 34-03 du 14 février 2006, conformément à l’article 19-B du projet de code général des impôts». L’article en question, le 19-B, lui, stipule simplement que le taux de 39,6% est applicable aux établissements de crédit et organismes assimilés, à Bank Al Maghrib, à la CDG ainsi qu’aux sociétés d’assurance et de réassurance.

Les rédacteurs du projet n’en diront pas plus et, jusque-là, rien n’indique explicitement de quoi on parle. Mais l’explication viendra de la bouche des responsables du ministère des finances et, à leur tête, le ministre, Fathallah Oualalou, qui révélait lui-même il y a quelques jours, dans un entretien accordé à La Vie éco, que les sociétés de leasing allaient être alignées sur les autres établissements financiers en ce qui concerne le taux de l’IS. L’information sera également confirmée auprès de la direction générale des impôts (DGI). Le ministère et la DGI mettent cette décision sur le compte du souci d’harmoniser. Pour certains, la décision n’a rien d’anormal, les sociétés de leasing étant considérées comme des sociétés de financement à part entière.

La décision suscite, toutefois, quelques questions. Pourquoi les sociétés de leasing, pourtant considérées comme des établissements financiers depuis 1993, ont-elles continué à bénéficier du taux de 35%, contrairement aux autres, assujettis à 39,6%. Le législateur explique ceci par le fait que les sociétés de leasing, en plus de leur casquette financière, pouvaient finalement être considérées comme de simples entreprises industrielles ou de services car elles ne faisaient que louer du matériel, des voitures ou des locaux. Par conséquent, l’application du taux de 35% pouvait se justifier. Mais il semble que les largesses du législateur ont une fin. Si cette disposition du projet de Loi de finances est votée, les sociétés de leasing devront donc passer à la caisse.

Les voitures en LOA sont des véhicules professionnels

On signalera, au passage, un détail assez étonnant : personne dans le secteur ne semble être au courant de ce projet de décision. Les responsables de plusieurs sociétés de leasing de la place, et même ceux de l’Association professionnelle des sociétés de financement (APSF), contactés par La Vie éco, ont tous affirmé ne pas avoir été informés de ce projet.

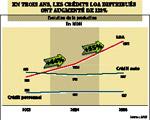

Ce n’est pas la seule mauvaise surprise. Un malheur n’arrivant jamais seul, la direction des impôts a trouvé une autre brèche dans le mur : elle s’appelle la LOA, pour «location avec option d’achat», formule de leasing automobile offerte essentiellement aux particuliers. Un marché particulièrement juteux puisqu’en trois ans seulement la production de crédits de ce type est passée de 855 MH à 1,9 milliard, soit plus du double. L’avantage ? Il est de taille : sous couvert d’une location de voiture (leasing), les particuliers ont accès à un «crédit» calculé sur la valeur du véhicule hors TVA. Une situation qui résulte d’un vide juridique et un problème latent.

Pour le moment, la préoccupation des Impôts n’est pas (pas encore ?) celle que beaucoup qualifient de détournement de TVA, elle a plutôt trait à la vignette automobile.

De quoi s’agit-il en fait ? Aujourd’hui, la taxe spéciale annuelle sur les véhicules automobiles, communément appelée vignette, est différente selon que le véhicule appartient à un particulier ou à une entreprise. Si cette dernière acquiert un véhicule en leasing, elle s’acquitte d’une «vignette professionnelle», qui coûte environ 6 fois plus cher que celle appliquée aux particuliers. Or, un particulier dont la voiture est financée par la LOA, paie une vignette de particulier. Et c’est là que le fisc n’est pas d’accord car il considère que le véhicule n’appartient pas en fait aux particuliers mais à la société qui l’a financé. Résultat : les voitures en LOA doivent s’acquitter de la vignette selon le barème des entreprises. Certaines sociétés commercialisant la LOA viennent de l’apprendre à leurs dépens. A l’occasion de vérifications fiscales, les inspecteurs des Impôts ont relevé ce détail et réclamé le différentiel de paiement de vignette aux sociétés concernées. Le directeur financier d’une de ces sociétés, filiale d’une banque de la place, confirme que la question a été soulevée et longuement discutée avec le fisc. Pour lui, le vrai problème est qu’il «y a aujourd’hui un vide juridique, la LOA n’est régie par aucun texte, nous avons simplement fait quelques compilations extraites de différentes réglementations». L’affaire risque de se corser. Le fisc, qui n’a pas répondu à nos sollicitations à ce sujet, semble être dans son droit, selon les textes en vigueur, mais, d’un autre côté, la LOA, qui a permis au marché automobile de décoller ces trois dernières années, risque de se voir reléguée au rang des instruments peu attractifs. Affaire à suivre.