Affaires

Le Trésor renoue avec le financement à long terme après 3 ans d’absence

Il a levé le 9 février 100 MDH sur 10 ans à 4,14%. Une première opération test.

Jusque-là , il refusait de le faire pour ne pas impacter à la hausse les taux variables des crédits immobiliers aux particuliers.

Un arrêté signé par le ministre des finances pour déconnecter les taux variables des taux des Bons du Trésor à long terme.

Cela n’était pas arrivé depuis presque trois ans : le Trésor vient de lever 100 MDH sur 10 ans, lors de la séance d’adjudication des bons du Trésor du 9 février. Dans l’absolu, une telle opération relève du fonctionnement normal du marché. Mais dans le cas d’espèce, il s’agit bel et bien d’un fait marquant pour la simple raison que, depuis mars 2007, le Trésor s’abstenait d’emprunter sur les maturités longues dans le but de ne pas impacter à la hausse les taux des crédits à l’économie, notamment les crédits immobiliers à taux variable. Auprès de la direction du Trésor et des finances extérieures (DTFE), on reconnaît, en effet, qu’on «ne voulait pas lever des fonds à maturité longue pour ne pas impacter les taux variables d’autant plus que les investisseurs nous proposaient des taux anormalement élevés». Cela aurait mathématiquement et immédiatement engendré une hausse des taux variables appliqués par les banques aux crédits immobiliers accordés aux particuliers pour la simple raison que ces taux étaient jusque-là indexés sur les taux moyens pondérés (TMP) des bons du Trésor à 10 et 15 ans sur les six derniers mois. Du coup, le Trésor était devant un choix difficile : soit lever des fonds à des taux élevés et faire flamber les mensualités des crédits immobiliers, soit s’abstenir.

Or, cette récente levée de fonds s’est traduite par l’augmentation de 74 points de base du taux des bons du Trésor à 10 ans, qui est désormais de 4,14%. Va-t-on donc assister à une hausse mécanique des traites mensuelles des prêts immobiliers le semestre prochain ? Heureusement non. Car parallèlement à la levée du Trésor, le ministre de l’économie et des finances vient de signer un arrêté modifiant justement le mode d’indexation des taux des crédits immobiliers et qui sera soumis début mars au Conseil de la monnaie et du crédit. La nouvelle formule n’a pas encore été rendue publique, mais l’on sait déjà que les taux des crédits auront très prochainement une nouvelle référence monétaire indépendante de la politique de financement de l’Etat, et que le Trésor retrouvera, à travers la désindexation des taux aux bons du Trésor, sa liberté pour financer ses besoins longs avec les lignes de financement appropriées. Pour comprendre toute la problématique qui entourait le financement du Trésor, un retour en arrière s’impose.

En 2006, le circuit monétaire national était toujours structurellement liquide, avec un excédent permanent de plusieurs milliards de DH. Cette situation, qui durait depuis l’année 2000, a favorisé une détente des taux des bons du Trésor et a permis à ce dernier de se financer, même à long terme, avec des conditions de taux très avantageuses. Cette baisse a d’ailleurs automatiquement profité aux crédits à l’économie, notamment les crédits immobiliers, dont les taux ont également fortement baissé.

Le niveau des taux primaires était dépassé

Ainsi, à son point le plus bas, qui est d’ailleurs toujours en vigueur, le taux d’intérêt plancher des crédits immobiliers à long terme (qui représentent plus de 90% de l’encours global des crédits immobiliers aux particuliers) était de 5,07% hors taxe (ce taux n’est plus accordé systématiquement, les banques ayant décidé de leur propre chef de le relever de quelques points de base selon le profil du client). Ce taux plancher est composé du TMP des bons du Trésor à 10 et 15 ans, soit 3,57%, et d’une marge commerciale minimale appliquée par les banques de 1,5%.

Jusqu’à fin 2006, il n’y avait donc rien à craindre. Or, à l’entame de l’année 2007, le circuit monétaire a connu un bouleversement majeur. Le marché est passé d’une situation structurellement excédentaire à une situation structurellement déficitaire, conséquence d’un assèchement de liquidités intervenu suite à l’aggravation du déficit de la balance commerciale. Du coup, les taux d’intérêt sur le marché secondaire des bons du Trésor (compartiment d’échanges entre investisseurs) ont subi une forte correction à la hausse. Une hausse qui s’est poursuivie jusqu’à fin 2008 et qui a poussé le taux de la maturité 10 ans jusqu’à 4,48%. Ceci alors que sur le marché primaire (celui des adjudications), le taux de la même maturité est resté à son niveau de mars 2007, 3,40%, soit un écart de 108 points de base. En effet, en constatant la hausse des taux sur le marché secondaire, le Trésor ne voulait plus lever sur les maturités longues pour ne pas impacter à la hausse les taux des crédits immobiliers.

Une nouvelle formule plus rationnelle pour les taux

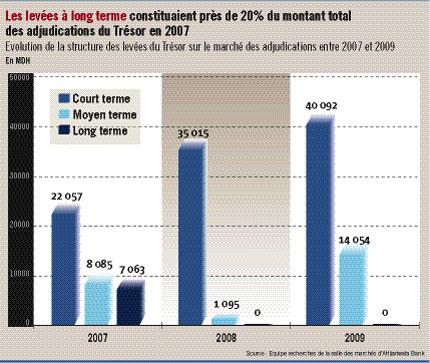

Dans cette situation, le Trésor se trouvait bloqué. Il était en effet contraint de financer ses besoins par des émissions courtes, alors qu’une bonne partie de ses dépenses étaient de long terme. En 2007, ses levées à long terme représentaient près de 20% du montant total des adjudications, sachant qu’il n’a agi sur les échéances longues que durant les deux premiers mois de l’année. Depuis, il a laissé de côté les maturités longues, si bien qu’en 2008, par exemple, 95% de ses levées concernaient le court terme. En parallèle, les besoins du Trésor se sont accentués pour passer de 39 milliards de DH en 2007 à plus de 55 milliards en 2009, soit une évolution de 42% due essentiellement à l’augmentation des dépenses d’investissement de l’Etat (elles ont grimpé de 37% en 2007, de 16% en 2008 et de 25% en 2009).

Des ressources à long terme mais pas à n’importe quel prix !

Mais ce n’est pas tout. A la direction du Trésor, on explique aussi que ses besoins ne sont pas le seul facteur explicatif de ce retour sur les longues maturités : «Beaucoup d’acteurs institutionnels, notamment les gestionnaires de régimes de retraites, cherchent aujourd’hui des placements sûrs à long terme qu’ils ne trouvent pas sur le marché. Les bons du Trésor à 10 ans et plus répondent à leurs besoins». Certes, pour le moment, il n’a fait que tester le marché avec sa levée de 100 MDH. Ce qui est normal vu son absence prolongée au cours des dernières années qui a suscité la prudence et le manque de visibilité des investisseurs. Mais selon certains opérateurs financiers, le Trésor ne va pas tarder à marquer son retour sur les maturités longues, compte tenu de l’importance de ses besoins et des remboursements de dette qu’il sera amené à effectuer cette année (estimés à 70 milliards de DH). A la DTFE, on confirme que le Trésor reviendra progressivement sur le long terme mais, prévient-on, «pas à n’importe quel prix !». Un haut responsable de la direction espère en tout cas que les acteurs joueront le jeu et que les taux proposés resteront dans «des limites raisonnables». Avis donc aux investisseurs institutionnels et aux banques.