Affaires

Enquête. Le coût du financement des banques participatives se renchérit

L’augmentation de la marge est de 20 à 25 points de base par rapport au démarrage de l’activité. Le secteur est confronté à un manque croissant de liquidités. Le «wakala bil istithmar», ou convention d’investissement, est une solution alternative, mais coûteuse.

Les banques participatives vivent leur première crise de liquidité. Avec un encours de dépôts de 1,6 milliard de DH pour tout le système bancaire et un encours de crédits de 5,2 milliards de DH, le coefficient d’emploi pointe à 325%. Situation qui ne semble plus tenable, surtout pour certains établissements qui, malgré une activité de financement Mourabaha qui démarre timidement, paraissent asphyxiés.

Sont-elles victimes de leur succès ? En fait, depuis leur démarrage, elles se sont lancées dans plusieurs opérations de financement d’acquisitions immobilières, pour tout type de demande, alors que les dépôts n’ont pas suivi. Youssef Baghdadi, président du directoire de Bank Assafa, confirme que «le secteur est confronté à une forte demande portée essentiellement sur le financement». Il explique à cet égard que «les clients ne perçoivent pas les banques participatives comme étant des banques à part entière, mais plutôt comme des sociétés de financement, ce qui n’est pas l’essence de ce système». Actuellement, les comptes ouverts, au nombre de 62000, l’ont été dans l’objectif ultime d’obtenir un financement. Pourtant, les banques participatives n’ont pas lésiné sur les moyens afin de communiquer sur l’ensemble des services et prestations dont peut bénéficier un client. Allusion faite à la carte bancaire gratuite, ou encore à la gratuité de retrait de cash dans un guichet d’une banque consœur, aux services du digital, banque à distance…

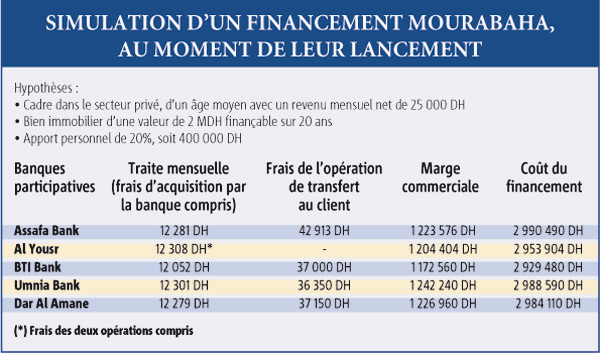

Simulation d’un financement Mourabaha,

au moment de leur lancement

La rentabilité menacée par les crédits à très long terme

Compte tenu de cette demande de financement croissante, des ressources à vue limitées et du manque de moyens de refinancement, les banques ont été obligées de puiser dans leurs fonds propres, avant de s’orienter vers les wakala bil istithmar ou «convention d’investissement». Il s’agit d’un produit de financement qui permet de recevoir des fonds de n’importe quelle autre banque, conventionnelle ou participative, et de les placer dans le cadre de l’activité de financement, selon un mandat de gestion et moyennant un taux de rémunération, convenue à l’avance avec l’investisseur. Mais, même avec ce produit de refinancement, les banques sont dans une situation délicate. Elles «ne peuvent pas compter sur les comptes courants pour financer leur activité et les conventions d’investissement sont un moyen de recherche de ressources qui reste quand même coûteux, parce qu’il exige une rémunération à verser à la banque mère mais aussi une prise de risque conséquente», explique le directeur d’une banque participative. La même crainte est exprimée par Mohamed Maarouf, directeur général de Bti Bank. «En dépit de la perspective de manque de liquidité, les banques participatives maintiennent, en phase de lancement, un pricing compétitif, au même niveau que celui appliqué par les banques conventionnelles, ce qui pourrait impacter les délais de rentabilité et d’atteinte de break even, si des corrections ne sont pas opérées par ailleurs», observe-t-il. En effet, les banques participatives, toujours en quête de clients, sont plongées dans la guerre des taux sans avoir les mêmes moyens que le système classique.

«Le problème n’est pas seulement au niveau des taux, mais aussi des maturités», ajoute Abdessamad Issami, président du directoire d’Umnia Bank. «Le secteur bancaire accorde systématiquement des financements pour une durée supérieure à 20 ans, alors qu’ils représentaient 15% de l’encours au début de l’activité. Avec ce modèle de financement et cette structure des emplois et ressources, la rentabilité est fortement compromise», commente-t-il.

Les financements sont octroyés avec parcimonie

En tout cas, cette situation n’est pas tenable à long terme. «Pour l’immobilier par exemple, le marché, dans sa globalité, est au plus bas du pricing. Je ne pense pas que, dans le contexte actuel, le système puisse descendre plus bas», analyse M.Maarouf. «Vu que les banques sont confrontées à la cherté de la ressource, que les dépôts à vue sont toujours réduits, et, qu’en face, elles doivent respecter des ratios réglementaires, certaines banques ont vu nécessaire d’augmenter leur coût de financement», explique Said Amaghdir, président de l’Association marocaine des professionnels de la finance participative (AMFP). Pour corroborer ce constat, M.Baghdadi affirme, en toute transparence : «Nous avons revu à la hausse notre tarification, par rapport au début de notre activité, de 20 à 25 points de base en moyenne, en fonction des segments. Il en va de la pérennité de la banque». Ce relèvement n’est pas le fait que de Bank Assafa, mais aussi d’autres établissements qui ont préféré rester discrets sur la question. «La demande est tellement forte que des banques ont même freiné l’octroi de financement, surtout que le risque encouru reste énorme dans un contexte d’indisponibilité de Takaful», ajoute M. Amaghdir qui espère que cette assurance devrait être mise sur le marché «en octobre de cette année, si le rythme de travail et des réunions avec toutes les parties concernées est régulier». Mis à part ce produit, le système bancaire participatif attend «impatiemment» l’introduction d’autres produits, à même d’offrir des moyens alternatifs de collecte des ressources à un coût intéressant. M.Amaghdir fait allusion aux Sukuks Corporate, aux différents arrêtés concernant la Moudaraba, la Moucharaka…mais aussi aux comptes d’investissement dont le texte réglementaire a été publié.

A Lire aussi :

Les comptes d’investissement pour financer les opérations de Mourabaha.