Affaires

D’où provient l’argent des banques et où va-t-il ?

• En 2020, les Marocains ont déposé 48,2 milliards de DH de plus dans leurs comptes, tandis que les banques ont distribué 46,6 milliards de DH de plus pour les différents secteurs de l’économie.

• Les dépôts et les crédits sont en hausse uniforme de 5,2%.

• Toutefois, les Marocains sont de moins en moins attirés par les dépôts à terme : -13% en 2020.

En 2020, les Marocains auraient déposé environ 1 000 milliards de DH auprès des banques. C’est près de 82% du PIB (1218 milliards en 2019, en baisse en 2020). Le gros de cette manne, principal coussin des établissements de crédit pour irriguer l’économie de financements, est constitué de dépôts à vue, source non rémunérée pour le secteur bancaire. Selon les dernières statistiques monétaires de BAM datant de fin novembre, ce type de ressources pèse un peu plus de 624 milliards de DH, soit près des deux tiers des dépôts. Les comptes à terme et bons de caisse, que les banques doivent assortir d’un rendement au profit des déposants, ne dépassent pas les 135 milliards de DH, ou moins de 15% du total des dépôts. Le reste étant constitué de comptes d’épargnes et autres dépôts.

Elément nouveau qui mérite de s’y arrêter : les dépôts rémunérés (bloqués par leurs détenteurs sur des maturités précises) se sont inscrits en nette baisse en 2020 ! Les Marocains ont ainsi confié 20 milliards de DH de moins en tant que dépôts à terme pour les 6540 guichets bancaires du pays. Ces ressources sont en décrochage d’environ 13% en 2020. Il faut dire que la tendance a été entamée en 2019, année pendant laquelle les dépôts rémunérés ont dévissé de 5,4%, alors qu’ils étaient en hausse de 6,1% en 2018 et de 7% en 2017. C’est dire que la crise pandémique a eu un effet psychologique déterminant sur les décisions des déposants dont la majorité ont préféré garder les liquidités dans un contexte empreint d’attentisme généralisé et d’un grand manque de visibilité.

Si l’on s’intéresse à l’évolution des dépôts et crédits, force est de constater que les deux ont progressé exactement de la même manière en 2020. Rapportés à leur niveau de 2019, les dépôts et crédits sont en hausse de 5,2%. Ainsi, les Marocains ont déposé 48,2 milliards de DH de plus dans leurs comptes, tandis que les banques ont distribué 46,6 milliards de DH de plus pour les différents secteurs institutionnels.

Par région, la répartition des dépôts et crédits est restée globalement stable sur les dernières années. La région de Casablanca-Settat, avec une part de 29% des guichets, 38% des dépôts et 64% des crédits, continue d’occuper la première position. Elle est suivie par la région de Rabat-Salé-Kénitra qui détient 15% du réseau bancaire, 17% des dépôts et 17% des crédits. En 3e position, se place la région de Fès-Meknès qui concentre 11% des guichets, 8% des dépôts et 4% des crédits. De façon générale, il n’y a que Casablanca qui vit au-dessus de ses moyens ! La région Rabat-Salé-Kénitra est exactement à l’équilibre. Tandis que les dix autres régions restantes contribuent plus aux dépôts qu’elles ne consomment de financements. C’est le cas, par ordre d’excédent des dépôts sur les crédits, de l’Oriental, de Tanger Tétouan Al Hoceima, Béni Mellal-Khénifra, et dans une moindre mesure Souss-Massa Draâ et Marrakech-Safi.

qui concentre 11% des guichets, 8% des dépôts et 4% des crédits. De façon générale, il n’y a que Casablanca qui vit au-dessus de ses moyens ! La région Rabat-Salé-Kénitra est exactement à l’équilibre. Tandis que les dix autres régions restantes contribuent plus aux dépôts qu’elles ne consomment de financements. C’est le cas, par ordre d’excédent des dépôts sur les crédits, de l’Oriental, de Tanger Tétouan Al Hoceima, Béni Mellal-Khénifra, et dans une moindre mesure Souss-Massa Draâ et Marrakech-Safi.

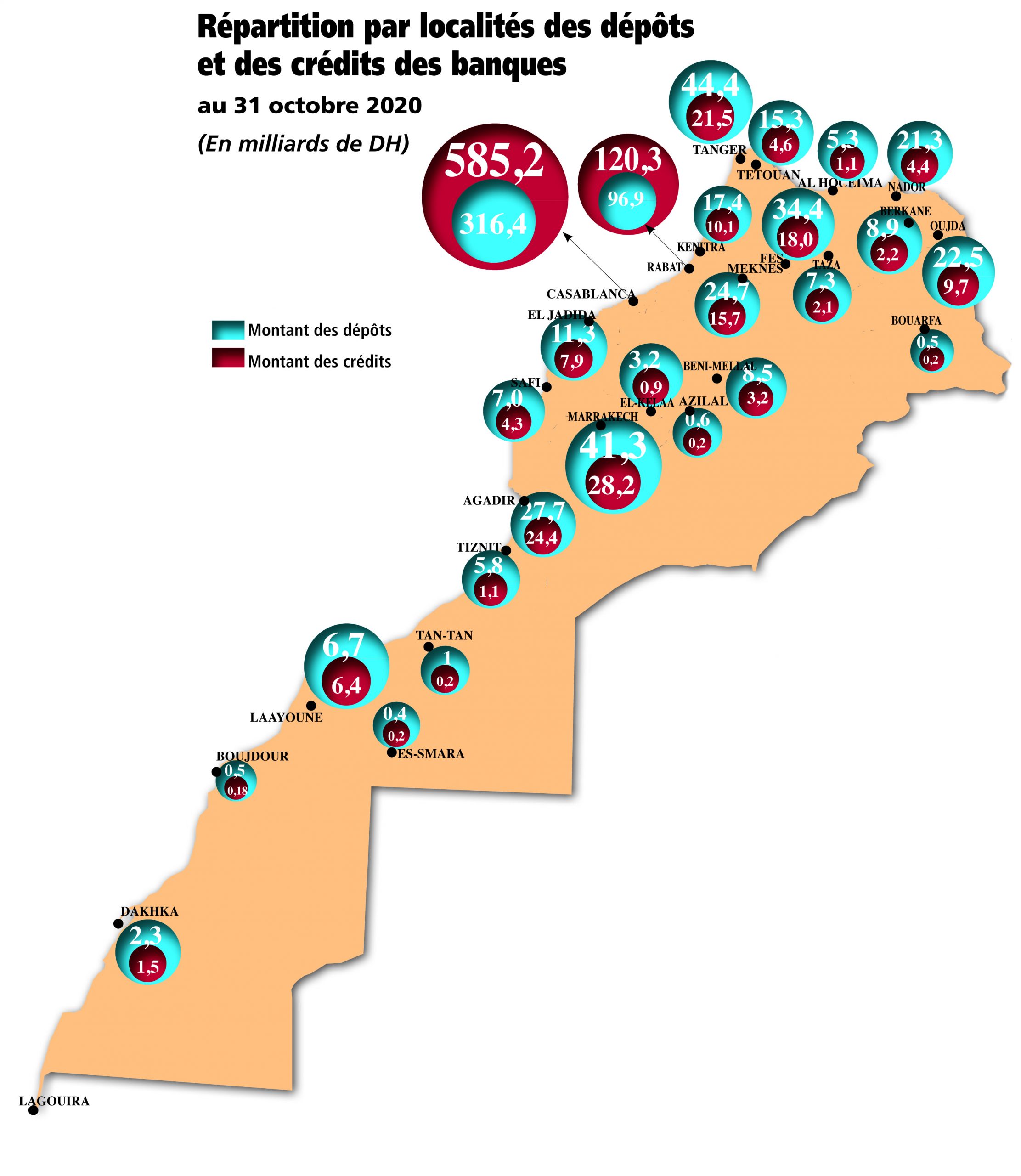

Pour donner une idée sur l’ordre de grandeur des dépôts et crédits, en s’arrêtant aux plus grandes localités figurant dans le tableau de la répartition régionale des dépôts et crédits de Bank Al- Maghrib arrêté à fin octobre 2020, la ville de Casablanca fournit, par exemple, 316,4 milliards de DH de dépôts et se voit octroyer environ 585,2 milliards de DH de crédits. Rabat, quant à elle, participe aux dépôts de 97 milliards de DH et bénéficie de 120,3 milliards de crédits. Salé pourvoit 15,6 milliards de DH et se voit octroyer 8,1 milliards de crédits. Pour leur part, les dépôts de la ville de Tanger dépassent 44,4 milliards de DH en face à des crédits d’à peine 22 milliards. Idem pour Marrakech qui contribue aux dépôts nationaux de 41,3 milliards de DH mais ne voit s’octroyer que 28,2 milliards de DH de financements. La capitale de Souss-Massa, Agadir, fournit plus de 27,7 milliards de DH de dépôts et  bénéficie de 24,4 milliards de DH de crédits, au moment où les dépôts d’Oujda totalisent 22,5 milliards de DH, tandis que les crédits distribués pour les opérateurs de la ville ne dépassent pas 10 milliards de DH. (voir cartographie).

bénéficie de 24,4 milliards de DH de crédits, au moment où les dépôts d’Oujda totalisent 22,5 milliards de DH, tandis que les crédits distribués pour les opérateurs de la ville ne dépassent pas 10 milliards de DH. (voir cartographie).

Cela dit, rapportés au nombre total des comptes bancaires, les dépôts se font de moins en moins importants. Alors que le montant moyen des dépôts ressortait à plus de 56 100 DH en 2010, les comptes n’abritent aujourd’hui que 34 000 en moyenne. Ce montant est obtenu selon nos calculs, en retenant un nombre de comptes de 29,4 millions avec une moyenne de croissance des comptes bancaires au Maroc d’environ 4,5% en 2020 (les ouvertures de comptes ont augmenté d’environ 4 à 5% sur les trois dernières années). A fin 2019, le nombre de comptes bancaires avait enregistré une hausse annuelle de 5% à plus de 28 millions, après 4,7% à fin 2018. S’agissant des comptes ouverts par les banques participatives, leur nombre s’est établi à environ 87 mille, contre 56 mille comptes l’année passée. A ce titre, il semble judicieux de relever que le gap entre rythmes de progression des dépôts et de création des comptes de particuliers, s’explique en partie par l’intégration d’Al Barid Bank dans les données du secteur. L’établissement a en effet amené un grand nombre de comptes relativement faiblement alimentés, du fait du positionnement historique de la Poste en matière de services bancaires, ciblant les bas revenus situés à l’extérieur des grandes villes. Ainsi, entre 2013 et 2014 (année d’intégration des données d’Al Barid Bank), le nombre de comptes au niveau national a bondi de 60%, tandis que leurs dotations a progressé de moins de 15%.

La rémunération des dépôts en baisse !

Les taux créditeurs à fin novembre avoisinent 2,26% pour les comptes et bons de caisse à 6 mois, tandis que les dépôts et bons de caisse à 12 mois sont rémunérés à 2,75%. Force est de relever que les taux «standard» appliqués par les banques sont souvent inférieurs à la moyenne, cette dernière étant tirée vers le haut par l’importance des taux accordés aux grands institutionnels du marché (compagnies d’assurances, caisses de retraites, etc.).

Pour ce qui est des taux débiteurs, la dernière enquête de Bank Al-Maghrib sur les taux débiteurs relatifs au 3e trimestre de 2020 font ressortir une baisse du taux moyen pondéré global de 28 pbs à 4,30%, contre 4,58% au 2e trimestre.Par objet économique, la plus forte baisse de taux a concerné les prêts à la consommation qui ont reculé de 62 pbs à 6,47%. Pour leur part, les taux ont reculé de 44 pbs à 3,97% pour les facilités de trésorerie et de 43 pbs à 4,79% pour les crédits immobiliers. En revanche, les taux ont progressé de 16 pbs à 4,37% pour les crédits à l’équipement. Par secteur institutionnel, les taux appliqués aux crédits aux particuliers ont accusé un repli de 38 pbs à 5,15% et ceux assortissant les concours aux entreprises non financières de 33 pbs à 4,11%. Pour les entreprises non financières privées en particulier, les taux ont baissé de 35 pbs à 4,09% globalement, reflétant principalement un recul de 26 pbs à 3,88% pour les grandes entreprises (GE), et de 74 pbs à 4,44% pour les très petites, petites et moyennes entreprises (TPME).