Affaires

Crédits bancaires : un rebond des taux est-il envisageable à moyen terme ?

Après une baisse tout au long de ces trois dernières années, ils sont en stagnation sur un trimestre glissant. Le contexte économique ne justifie pas une augmentation des taux débiteurs. La demande de crédits reste relativement faible malgré un argent plutôt bon marché.

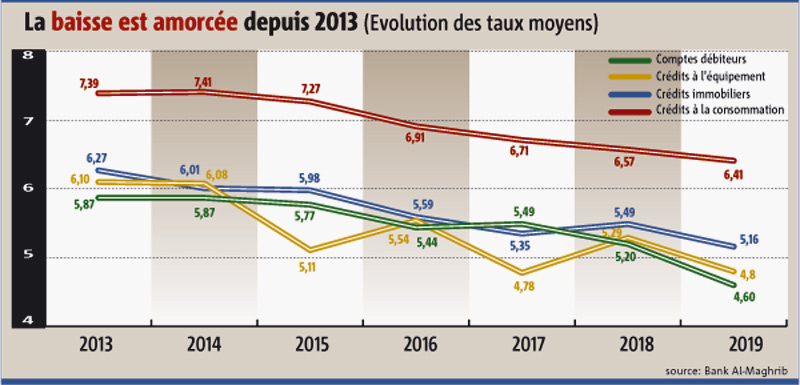

Les taux de crédit, toutes échéances confondues, sont à leur plus bas niveau historique. Toutes les banques ont déployé des efforts afin de revoir leur grille tarifaire et de répercuter les baisses du taux directeur – 2,25% aujourd’hui – sur le loyer de l’argent. Cette baisse qui a été entamé depuis 2016 s’est poursuivie jusqu’au début de cette année.

Si l’on compare les taux actuels à leur niveau d’il y a deux ans, la baisse est bien visible. En se référant à l’enquête trimestrielle sur les taux débiteurs de Bank Al-Maghrib, le taux moyen octroyé pour les crédits à l’équipement s’est situé à 4,8% au premier trimestre de cette année, en recul de 74 points de base par rapport à la même période en 2016. Le taux moyen des crédits immobiliers a accusé un retrait de 43 pbs sur la même période d’observation, à 5,16% actuellement. Toutefois, ces taux sont en stagnation sur un semestre glissant. Même constat pour les taux du crédit à la consommation et de trésorerie.

Les banques obligées d’être plus avenantes avec les grands comptes

Serait-ce une stagnation avant le début d’un relèvement. Comment devraient-ils se comporter à l’avenir ou, du moins, d’ici la fin de l’année? Au moment où tous les acteurs du marché évoquent une augmentation imminente des taux, l’on se demande si le contexte économique et financier actuel le justifie réellement ?

Sur le plan macroéconomique, rien ne justifie une hausse prochaine des taux. Un économiste de la place explique : «Avec une inflation faible et maîtrisée à 2% en moyenne en 2018 et de 1% prévue en 2019, une demande interne en décélération et un taux de croissance du PIB prévu en léger ralentissement en 2019, à 2,9% contre 3% en 2018, l’augmentation des taux serait mal placée». En effet, la stimulation de l’économie devrait être réalisée par l’encouragement de la consommation, à travers notamment le recours aux crédits. En théorie. En effet, même avec des taux aussi bas, la demande fait grise mine. Elle est en effet en ralentissement depuis quelques années. Il n’y a qu’à voir les dernières statistiques de Bank Al-Maghrib concernant l’encours des crédits à l’équipement et à l’habitat, pour ne citer que ces deux indicateurs. A fin mars (derniers indicateurs disponibles), le premier a connu une augmentation de 2,1% à 175 milliards de DH, contre 12,8% une année auparavant et près de 3% en 2017. Le second, lui, est en croissance de 3,6% sur les 3 premiers mois, contre 3,4% en 2018 et 4,2% en 2017. «La demande sur les crédits n’a pas forcément repris, même avec des taux aussi bas. C’est dire que les agents économiques sont, pour certains, toujours en difficulté et ne veulent pas enclencher d’autres investissements, en attendant des jours meilleurs» commente un analyste. D’ailleurs, l’encours des crédits à l’équipement des entreprises privées, qui constitue 63% de l’encours global de ce segment, est en baisse de 1,7% à 95,7 milliards de DH, alors qu’il était en augmentation de 6,8% l’année précédente. Et notre source d’ajouter : «De leur côté, les grosses signatures font du forcing sur les établissements de crédit pour obtenir des conditions de financements avantageuses. Les banques n’ont donc d’autre choix que de suivre».

D’un autre côté, la décélération de la demande sur les crédits devrait pousser les banques à abaisser davantage leurs taux ou du moins les maintenir en stagnation. «D’autant que leur coût de financement continue de diminuer avec la baisse des taux des bons du Trésor notamment», détaille notre analyste. Depuis le début de l’année, ils se sont inscrits sur un trend baissier. Au moment où la maturité 52 semaines a accusé un repli de 12 pbs à 2,3%, les plus longues échéances, elles, sont en recul plus accentué, de l’ordre de 26 pbs pour le 10 ans à 3,1%, et 22 pbs pour le 20 ans, à 3,7%. «Il faut dire que les banques ont travaillé depuis quelques années déjà sur la réduction du coût de la collecte, en vue de maintenir leur marge d’intermédiation à des niveaux satisfaisants dans un contexte de baisse des produits d’intérêt», signale un ancien banquier de la place.

Tous ces éléments précités plaident pour une stagnation des taux à leurs niveaux actuels. Sauf que la liquidité des banques qui commence à se resserrer, conjuguée à la décélération de la marge d’intérêt au profit de la marge sur commissions, mais aussi à l’accentuation du taux des créances en souffrance peuvent amener les banques à repenser leur grille tarifaire.

Le besoin de liquidité et l’abaissement de la marge d’intérêt, éléments favorables à une hausse des taux

En effet, le besoin de liquidité des banques devrait s’accentuer à 70,6 milliards de DH, contre 69,7 milliards de DH en 2018 selon BAM. D’ailleurs, nombre de banques ont procédé ou comptent réaliser des augmentations de capital pour étoffer leurs fonds propres. Le taux des créances en souffrance, de son côté, est à un niveau important, soit 10% ; et avec l’introduction de la norme IFRS9, ce taux serait amené à augmenter, de même que les provisions pour pertes des banques. Enfin, compte tenu du contexte actuel, la marge sur commissions commence à prendre le dessus sur celle d’intérêt dans la composition du produit net bancaire. Elle a gagné 6 points dans le PNB sur les 6 dernières années pour s’établir à 13%. Et cette part devrait continuer à augmenter. Les analystes de CDG Capital, dans leur rapport sur le comportement du marché Actions, s’attendent à une légère progression de la marge d’intérêt des banques de 1,6%, à 39,6 milliards de DH, contre une croissance de 4,9% de la marge sur commissions.

Dans ce contexte purement bancaire, les banques chercheraient à améliorer leur PNB, en améliorant le rendement des crédits, qui est la principale source de revenus. Et, de toute évidence, cela devrait passer par une progression des taux débiteurs, de long terme nécessairement… pas forcément en cette année, mais ce relèvement finira par se produire !

[tabs]

[tab title= »CDG Capital anticipe une stabilité des taux débiteurs en 2019″ id= » »]Dans son rapport, CDG Capital estime que le coût moyen des ressources devrait rester relativement stable. En face, elle s’attend à une légère diminution du taux de rendement moyen des financements, suite à la pression sur les taux débiteurs que subit le secteur bancaire dans son ensemble.

Ils anticipent, par ailleurs, une stabilité des taux débiteurs en 2019. Du coup, la diminution du taux de rendement des nouveaux crédits distribués par rapport aux niveaux historiques devrait faire en sorte que le taux de rendement moyen soit en légère baisse en 2019.[/tab]

[/tabs]