Affaires

Crédit immobilier : les banques augmentent leurs taux

Les taux de référence basés sur les bons du Trésor n’ont pas bougé, mais les banques ont légèrement relevé la marge commerciale minimale pour les prêts à l’immobilier.

Derrière cette décision, l’idée de porter le taux plancher à long terme au-dessus de celui du moyen terme.

Les banques toujours empêtrées dans des problèmes de trésorerie.

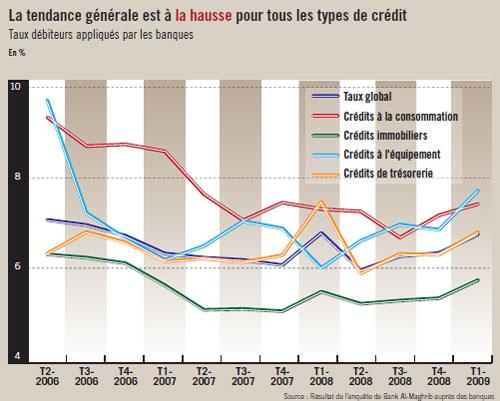

Le crédit immobilier est devenu plus cher au Maroc, suite à «une mise à jour de la grille des taux» opérés par les banques. Le taux standard est ainsi fixé à 5,43% HT pour le crédit moyen terme (de 2 ans à 7 ans) et le long terme à 5,50% HT. Il s’agit en fait d’une décision concertée, arrêtée le 31 août, sous l’égide du Groupement professionnel des banques du Maroc (GPBM), sachant que les taux planchers de Bank Al Maghrib qui sont adossés aux taux moyens pondérés (TMP) des bons du Trésor sont restés inchangés. En effet, si l’on tient compte du système de calcul jusque-là adopté, le taux plancher du crédit à court terme est indexé sur les TMP des bons dont la maturité va jusqu’à 24 mois ; celui du moyen terme sur les bons à 5 ans et celui du long terme sur les bons de 10 et 15 ans. A ces TMP, les banques doivent ajouter une marge minimale de 150 points de base, ce qui donne un taux plancher (HT) pour chaque maturité. Il s’agit de taux offerts aux meilleurs clients. Les autres sont facturés en fonction du niveau de risque, sans qu’on ne puisse dépasser le taux plafond ou taux effectif global (TEG) qui est de 14,40% actuellement.

Jusque-là, le taux le plus bas pour le moyen terme est de 5,36% compte tenu d’un taux de référence de 3,86% et pour le long terme, il est de 5,07% pour une référence de 3,57%. Seulement, au lieu d’une marge de 150 points de base (1,50%), les banques ont ajouté 1,57 % pour le moyen terme (3,86 % + 1,57 % = 5,43%) et 1,93 % sur le long terme (3,57 % + 1,93 % = 5,50 %). En principe, ceux qui ont emprunté à taux variable devront voir le montant de leur traite augmenter dès cette fin de mois.

Selon des sources concordantes, toutes les banques ont mis en application la nouvelle grille. Un dirigeant d’un établissement parle d’une démarche tout à fait normale, parce qu’il fallait corriger une anomalie : depuis plus d’une année, le taux plancher du crédit à moyen terme est supérieur à celui appliqué aux prêts à long terme. La raison est que le Trésor se contente depuis 2007 de satisfaire ses besoins sur les maturités courtes et moyennes, délaissant ainsi le long terme. Dès lors, le TMP des premières a régulièrement évolué, la plupart du temps à la hausse dans le sillage du coût des emprunts, alors que celui du long terme ne bougeait pas, faute d’émission.

Pour remédier à ce problème, BAM doit d’ailleurs, en coordination avec le GPBM, rendre public dans les prochaines semaines un nouveau mode de calcul des taux de référence qui reflétera mieux la réalité du marché. De source bien informée, il entrera en vigueur début octobre.

Les taux créditeurs sont en recul

Vue sous cet angle, la correction qui vient d’être effectuée est somme toute logique parce que sur un marché efficient, les taux longs doivent être plus élevés parce que les ressources sont engagées plus longtemps. Néanmoins, derrière l’idée des banques de corriger une distorsion, il y a une autre motivation et un haut responsable d’un établissement de la place le souligne clairement. «Tout le monde cherche des niches d’amélioration de son produit net bancaire (PNB) pour assurer sa pérennité», dit-il. Et cela passe, entre autres, par une augmentation des taux et, par ricochet, des marges d’intermédiation, sans compter bien sûr une facturation de plus en plus salée des commissions.

Il convient de noter que la hausse du loyer de l’argent ne concerne pas seulement le crédit immobilier. Depuis le début de l’année, la même tendance est observée pour toutes les autres utilisations (crédit à l’équipement, crédit de trésorerie et crédit à la consommation…). La hausse du taux maximum des intérêts conventionnels, passé de 14,17% à 14,40 % à compter du 1er avril jusqu’au 31 mars 2010, confirme cette évolution.

La marge d’intermédiation sera donc davantage confortée parce que dans le même temps, le coût des ressources a pris le chemin inverse. Pour les dépôts à 6 et 12 mois, la rémunération est tombée à 3,11% sur la période du 1er juillet au 31 décembre 2009 au lieu de 3,29% sur le semestre précédent.

A l’évidence, vu que les ressources sont un peu moins chères, la remontée des taux créditeurs ne s’explique pas. Mais, objectivement, le secteur s’est empêtré dans une situation très compliquée provoquée par les problèmes de trésorerie. Preuve en est que la banque centrale injecte en moyenne 20 milliards de DH par semaine à travers les avances à 7 jours pour soutenir le marché. Pourtant, le rythme d’octroi de crédit a ralenti durant ces derniers mois. A fin juillet, ils ont progressé de 17% par rapport à la même période de l’année précédente. On avait enregistré une hausse de 29 % à fin 2007 et de 23% à fin 2008.

Le constat est que le secteur s’est engagé à des niveaux très élevés, «en soutenant sans retenue le secteur de l’immobilier», commente un analyste. Faut-il lui en vouloir ? On est tenté de répondre tout de suite par la négative parce que la mission d’une banque n’est autre que de financer l’économie.

Autre source de pression, le financement du rachat des parts de Telefonica et de Portugal Telecom

Comparées à d’autres consœurs de pays similaires, les banques marocaines sont en effet très dynamiques. «L’encours global des crédits bancaires, stimulé par la demande tant des ménages que des entreprises et une concurrence interbancaire dynamique, a atteint 519,3 milliards de DH en 2008, et a représenté 78 % du PIB contre 69 % un an auparavant, niveau demeurant largement supérieur à celui affiché par les pays de la région Moyen-Orient/Afrique du Nord (MENA) qui s’établit en moyenne à 58%», a souligné Abdellatif Jouahri, gouverneur de BAM, lors de la réunion du Conseil national du crédit et de l’épargne (CNCE) tenue en juillet dernier. Le renforcement des fonds propres en hausse de 22% à 55 milliards de DH et les diverses réductions du taux de la réserve monétaire (de 15% à 12% à partir de janvier 2009 et à 10% à compter du 1er juillet 2009) n’ont pas permis de restaurer les trésoreries. En l’absence d’une solution durable, la tendance à la hausse des taux devrait fatalement se maintenir.

Il y a un autre facteur de risque, si l’on peut l’appeler ainsi, qui vient se greffer à cette situation : le rachat des participations de Telefonica et de Portugal Télécom dans Méditel. BMCE Bank et la Caisse de dépôt et de gestion (CDG) devront débourser pas moins de 9 milliards de DH. Certes, une partie de ce montant sera levée à l’étranger et les paiements ne se feront pas en une seule fois. Mais cette fois-ci, il y a des ressources considérables qui ne seront pas réinjectées dans le circuit comme ce fut le cas lors de l’achat du transfert de la Caisse de retraite de l’OCP au Régime collectif d’allocation de retraite (Rcar) géré par la CDG (voir La Vie éco du 28 novembre 2008). Les vendeurs étant des étrangers, ils rapatrieront forcément leurs fonds pour financer d’autres opérations de croissance comme ils l’ont laissé entendre. L’une des cartes que peut toujours abattre l’Institut d’émission est de lâcher encore quelques points sur le taux de la réserve monétaire qui draine pas moins de 50 milliards de DH. Mais cela suffira-t-il pour ramener un peu plus d’aisance sur le marché ?