Affaires

Comment améliorer la consommation sans dégrader les finances extérieures

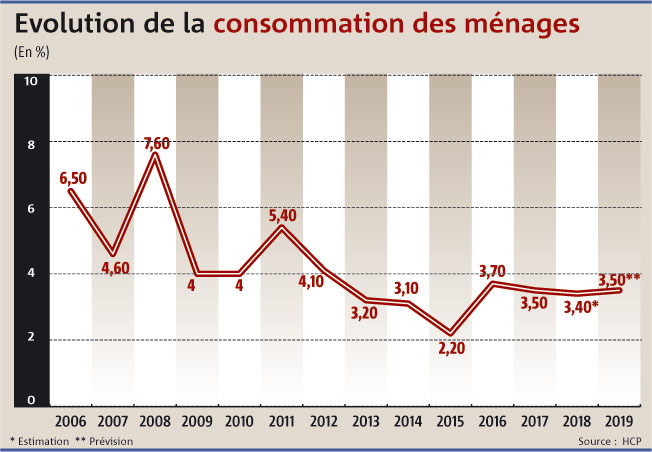

La consommation des ménages a ralenti à une moyenne de 3,2% d’augmentation par an entre 2013 et 2018, contre une moyenne de 5% entre 2006 et 2012. Elle est le principal soutien de la croissance économique. Les salaires représentent près de la moitié du revenu disponible des ménages.

Evolution de la consommation des ménages au Maroc

D’une moyenne de 5% par an entre 2006 et 2012, l’évolution de la consommation des ménages est tombée à une moyenne de 3,2% par an entre 2013 et 2018. Sans aucun doute, l’une des explications à l’atonie de l’activité de ces dernières années est à chercher dans ce fort repli de la consommation des ménages. Et ceci pour la simple raison que cette variable est le pilier central de la croissance économique au Maroc. Elle représente 57/58% du PIB.

Encore en 2018, malgré son ralentissement, la consommation des ménages a participé pour plus de deux tiers (66,7%) à la hausse du PIB – estimée, pour rappel, à 3%. Le dernier tiers provient de l’investissement, tandis que la demande extérieure est venue, elle, atténuer de 1 point la croissance économique globale.

Que s’est-il passé depuis 2012 pour que la consommation des ménages – et avec elle la croissance économique – revienne à un rythme de progression aussi (relativement) faible ? Il faut rappeler d’abord que cette date (2012) fut l’année où les déficits interne et externe, dits déficits jumeaux, avaient atteint des sommets. Suite à quoi, des mesures ont été prises qui, progressivement, ont agi dans le sens de la modération de la demande intérieure, en particulier la composante consommation, avec comme objectif ultime le rétablissement des équilibres macroéconomiques. On peut citer à cet égard le démantèlement d’une partie des subventions, la quasi-stagnation des salaires dans l’administration (en dehors des augmentations dues à l’avancement normal de carrière ou encore la hausse du Smig pour les fonctionnaires…), la poursuite de la réforme de la TVA à travers la réduction du nombre d’exonérations et/ou le relèvement des taux bas, la faiblesse des salaires distribués dans le secteur privé, le tout dans un contexte marqué par un chômage rigide à la baisse.

A l’évidence, c’est surtout la modestie des salaires (en moyenne nationale bien sûr) qui pèse sur le rythme de la consommation. Il se trouve que lorsqu’on examine le compte des ménages, on se rend compte que les salaires représentent près de la moitié de leur revenu brut disponible (RBD). Et cette proportion ne progresse pas, elle a même légèrement reculé en 2017 à 47,6% contre 48% en 2012. Idem pour les autres composantes du RBD des ménages qui stagnent quasiment au même niveau depuis au moins une dizaine d’années : le revenu mixte (revenu perçu par les entrepreneurs individuels et qui rémunère à la fois le travail et le capital) pour 42%, les transferts courants à hauteur de 11,5%, les prestations sociales (autres qu’en nature) à peu près dans les mêmes proportions et, enfin, les revenus de la propriété (intérêts, loyers et éventuellement dividendes…) pour une moyenne de 3,6% au cours des trois dernières années, au lieu de 4,3% entre 2007 et 2012.

Poids de plus en plus lourds des cotisations sociales sur le revenu des ménages

Ce revenu disponible des ménages est évidemment diminué des prélèvements obligatoires, constitués de l’impôt sur le revenu et des cotisations sociales. Le poids de l’impôt sur le revenu que paient les ménages représente une moyenne de 4% de leur RBD, soit 27,8 milliards de DH pour l’année 2017. Il faut dire que, proportionnellement, l’impôt sur le revenu qui pèse sur le RBD des ménages stagne depuis longtemps, il est même en léger recul par rapport à la période d’avant 2012. En revanche, la part des cotisations sociales dans le revenu des ménages est, elle, sur une tendance plutôt haussière : elle a augmenté de 9,6% (56,2 milliards de DH) en 2008 à 11,8% (ou 82 milliards de DH) en 2017. L’augmentation du poids des cotisations sociales s’expliquant principalement par l’amélioration des déclarations des employeurs.

Sachant que le revenu disponible des ménages, depuis 2010, n’évolue que très faiblement (une moyenne de 2,5% en nominal), comment l’améliorer pour que, in fine, la consommation se redresse? A priori, la réponse coule de source : dans la mesure où la propension marginale des ménages pauvres et modestes est très élevée, il suffira alors d’augmenter les revenus pour que la machine se remette vite à fonctionner. Toute la question est justement de savoir sur quel levier s’appuyer pour ce faire : au moyen de la baisse de la fiscalité sur le travail, directement par les augmentations salariales, par une diminution des taux d’intérêt sur le crédit ? Compte tenu de l’état actuel des équilibres macroéconomiques (plutôt correct), il y aurait probablement de la marge pour opérer un subtil dosage entre ces trois options. La croissance étant en dessous de son potentiel, un surcroît de demande devrait ainsi absorber les capacités de production inutilisées et c’est bon pour l’emploi, donc, de nouveau, pour les revenus…Oui, mais à condition que le consommateur fasse preuve d’un peu de…patriotisme économique, pour reprendre une formule chère à Ahmed Lahlimi, le patron du HCP. Dans le cas contraire, les revenus additionnels serviraient à créer des emplois ailleurs plus qu’ici.