Affaires

52% des dépôts et 49% des crédits : Banque populaire et Attijariwafa bank dominent largement le secteur

BMCE est distancée mais maintient son avance sur ses poursuivants directs, Crédit Agricole et Société Générale.

Les filiales des banques françaises toujours dans une logique de rentabilité plus que de taille.

Le CIH table sur son plan 2010-2014 pour revenir dans la course.

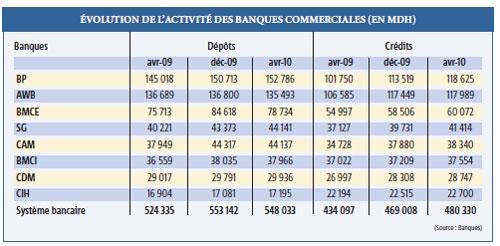

Le leadership du secteur bancaire se joue désormais entre le groupe Banque populaire et Attijariwafa bank qui, au regard des derniers chiffres à fin avril, publiés par le Groupement professionnel des banques du Maroc (GPBM), se détachent nettement du peloton en matière de dépôts et de crédits. Les autres indicateurs de performances que sont, entre autres, la rentabilité des fonds propres, la qualité du portefeuille ou le coefficient d’exploitation (charges d’exploitation/produit net bancaire) ne sont pas pris en compte dans notre analyse.

A elles deux, les deux banques citées ont collecté, à fin avril, 52,6 % des dépôts qui s’élèvent à 548 milliards de DH, et consenti 49,26% des crédits d’un total de 480,3 milliards. Dans cette cour des grands, c’est la BP qui a pris l’avantage. Avec 152,76 milliards de DH en dépôts et 118,6 milliards de crédits accordés, elle s’adjuge respectivement 27,88% et 24,70% des parts de marché (PDM). Par rapport à la même période de l’année dernière, ce groupe a même grignoté environ un point sur les concurrents. Le gros de ses ressources est constitué des dépôts à terme, dont l’essentiel revient aux Marocains résidents à l’étranger (MRE). Cette banque bénéficie d’un avantage acquis sur cette clientèle depuis plusieurs années, même si la tendance est à la stagnation de ses collectes.

Elle est suivie de près par Attijariwafa bank avec 24,72% de PDM pour les dépôts et 24,56% pour les crédits. Contrairement à son concurrent direct, AWB a perdu, tout de même, 1,3 point de PDM sur le premier poste, par rapport à avril 2009. Sa position n’a en revanche pas bougé sur les concours. Que ce soit pour le financement de la trésorerie, des équipements ou de l’immobilier, elle domine la BP, avec des Pdm de 25,02%, 26,79% et 13,49% contre 23,09%, 19,70% et 23,04%. Par contre, elle est nettement battue sur le crédit à la consommation où la banque au cheval rafle 39,2% des 30,8 milliards de DH prêtés à la clientèle. Toutefois, fait remarquer un analyste, il faut y voir aussi l’effet de spécialisation d’Attijariwafa dont les agences réorientent très souvent les demandes de crédit des particuliers vers Wafasalaf, filiale dédiée au crédit à la consommation.

Les françaises décidées à garder leur taille moyenne

Pour chacun des postes, tant du côté des utilisations que de la collecte, les positions ne sont pas figées. Loin de là. De gros flux peuvent faire pencher la balance d’un côté ou de l’autre. Le face-à-face est donc parti pour durer.

BMCE est, quant à elle, largement distancée. Le vaisseau amiral du groupe Benjelloun mise davantage sur la croissance à l’extérieur du pays, notamment en rachetant des actifs en Afrique subsaharienne. Pour le moment, elle s’accroche solidement à sa troisième place en engrangeant 14,37% des dépôts et 12,51% des crédits. L’établissement a toutefois perdu des dixièmes de points de PDM depuis avril 2009. Et ce n’est pas par manque d’agressivité. Durant l’exercice précédent, elle avait ouvert 61 nouvelles agences, portant son réseau à 555. D’un autre côté, «BMCE Bank devra aussi guerroyer sur les gros projets en mieux maîtrisant les risques», commente un banquier. La menace de ses poursuivants n’est pas pressante, mais rien n’exclut une réduction plus prononcée des écarts à moyen terme.

Le Crédit Agricole du Maroc (CAM) et la Société Générale sont en effet en embuscade. Elles sont à égalité sur les dépôts avec 8,05% de PDm. Pour les crédits, la banque française réalise 8,62% des engagements totaux et le CAM 8,13%. Toutes les deux se sont bien maintenues depuis un an, augmentant ou préservant leur Pdm. Le CAM tire les fruits de sa restructuration et ne cache pas ses ambitions de jouer un rôle plus important dans le financement de l’économie.

En revanche, il n’est pas sûr que la Société Générale se lance dans une stratégie volontariste de conquête de parts de marché. Sa démarche est assez similaire à celle de ses consœurs françaises, BMCI et Crédit du Maroc, qui ont sans doute choisi de garder une taille moyenne et de privilégier une forte rentabilité. Ces deux établissements se tiennent d’ailleurs dans un mouchoir de poche, avec un avantage pour la filiale du groupe BNP Paribas qui comptabilise 6,93% des dépôts et 7,82% des crédits, tandis que CDM en est à 5,46% et 5,98%. Le CIH, lui, joue un cran en dessous. Le spécialiste historique de l’habitat a visiblement du mal à rebondir. Il émarge très loin sur les deux tableaux (dépôts et crédits). Après plusieurs tentatives de remise sur orbite, l’espoir de sortir de la zone de turbulence repose maintenant sur le plan 2010-2014 concocté par Ahmed Rahhou, venu à la rescousse, il y a quelques mois. Pourtant, à en croire un observateur qui jette ainsi un pavé dans la mare, «l’avenir de cette banque réside inévitablement dans le rapprochement avec un autre établissement».