Affaires

Jusqu’à quand la Banque centrale volera-t-elle au secours des banques ?

Avec un coefficient d’emploi de ressources de 92%, le secteur est au bord de l’asphyxie.

Les dépôts évoluent moins vite que les crédits et la détérioration des comptes extérieurs est venue aggraver la situation

Obligations subordonnées, certificats de dépôt, titrisationÂ…, la sortie du schéma classique de refinancement est inévitable.

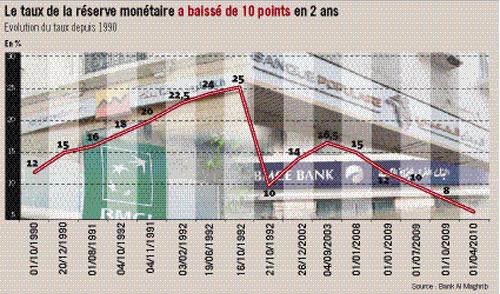

Les banques peuvent souffler ! Elles viennent de recevoir une énième bouffée d’oxygène qui vaut 9 milliards de DH ! C’est le montant libéré, c’est-à-dire en mesure d’être transformé en crédit, suite à la baisse du taux de la réserve monétaire qui est passé de 8% à 6% décidée par Bank Al Maghrib, lors de la dernière réunion de son conseil tenue le 30 mars. Cette mesure, entrée en vigueur le 1er avril, est la troisième du genre prise en moins d’une année pour venir en aide à un marché dont la sous-liquidité menace d’asphyxier le financement de l’économie. Le taux avait été ramené de 15% à 12% en janvier 2009 avant de fléchir de 2 points successivement le 1er juillet 2009 et trois mois plus tard (voir graphe ci-contre sur l’évolution du taux depuis 1990). C’est dire que la pression est grande, et, à chaque conseil de BAM, on s’attend à une nouvelle décision. Et pourtant, depuis plusieurs mois, la Banque centrale injecte, en moyenne hebdomadaire, 19 milliards de DH sur le marché monétaire par le biais des appels d’offres alors que le montant demandé dépasse allègrement 30 milliards. La persistance de cette situation tient au fait que le coefficient d’emplois de ressources du secteur a atteint 92% en janvier 2010, soit près de 5 points de plus par rapport à l’égale période de l’année précédente. En comptant la réserve obligatoire, il ne reste plus de marge. Evidemment, cette situation n’est pas statique : la situation de trésorerie évolue au jour le jour en fonction des recouvrements et de l’évolution de la collecte des ressources.

Or, c’est justement à ce niveau que pèchent les banques. Depuis presque deux ans, les dépôts de la clientèle, qui en constituent l’essentiel, évoluent mollement, alors que, même s’il a beaucoup ralenti, le rythme de progression des crédits reste soutenu. A fin janvier, les dépôts de la clientèle avaient crû de 1,43% par rapport au mois précédent, à 581 milliards de DH. En glissement annuel, ils n’avaient cependant progressé que de 4,53%, alors que la demande de crédit s’était appréciée de 11,6%. Précisons-le, tous les établissements ne sont pas logés à la même enseigne; certains sont beaucoup plus à l’aise que d’autres, mais en l’état actuel de la situation, tous risquent de se retrouver à moyen terme face au même obstacle.

Le financement du Trésor en dirham réduit le potentiel de ressources

Ce n’est pourtant pas faute d’avoir essayé que les banques n’ont pas pu mobiliser suffisamment de ressources auprès de la clientèle. Si l’on y ajoute les comptes chèques postaux (CCP) et ceux de Caisse d’épargne nationale (CEN), le taux de bancarisation dépasse 40% contre 30% environ cinq ans plus tôt. Des investissements importants ont été réalisés pour recruter de nouveaux clients. Rien qu’en 2009, 400 nouvelles agences ont été ouvertes, pour atteindre un ratio d’une agence pour 9 000 habitants. Le secteur essaie, même de manière concomitante, de séduire la catégorie de la population encore en dehors du système avec son tout nouveau Low Income Banking. Dans l’ensemble, le revenu national brut disponible croît régulièrement à une cadence plus élevée (+7,5% en 2007 et +11,2% en 2008) que le taux d’accroissement naturel de la population qui est de l’ordre de 14 pour mille. Le problème est que la propension à consommer reste scotchée autour de 71% (55% pour les ménages et 16% pour les administrations) et le taux d’épargne en dessous de 30%. Cette situation n’est pas nouvelle. On peut même avancer, sans risque d’être contredit, que l’économie s’en sort mieux qu’il y a dix ans et plus, quand le crédit était carrément rationné.

De fait, la faible progression des dépôts est davantage expliquée par des facteurs externes que l’on retrouve, entre autres, au niveau de la balance courante déficitaire de l’ordre de 36 milliards de DH en 2008 et 2009 (voir page 28). Par poste, il y a d’abord le tassement des transferts des Marocains résidents à l’étranger (MRE) qui sont recyclés en grande partie en dépôts à terme ou en comptes d’épargne. Ensuite, le déficit de la balance commerciale qui s’est creusé au cours des dernières années se traduit par une dépréciation des ressources bancaires potentielles. A ce propos, un ancien directeur de salle des marchés d’une banque de la place souligne qu’il était possible, il y a deux ou trois ans, de financer les importations en empruntant en devises et de rembourser une fois les recettes d’exportation récoltées. Cette pratique qui avait un impact quasi nul sur la structure des dépôts et des crédits est maintenant beaucoup plus difficile parce que les banques occidentales ont également des soucis de trésorerie.

Autres facteurs invoqués, l’augmentation progressive des dotations voyages, le repli des recettes voyages consécutif à la morosité de l’économie mondiale et, dans une certaine mesure, la hausse des rapatriements des dividendes des investisseurs étrangers et/ou des désinvestissements. La même source conclut que le manque de liquidité persistera tant que la balance courante sera déséquilibrée. Elle ajoute un autre élément que beaucoup ne soupçonnaient pas : le choix du Trésor, depuis quelques années, de privilégier le financement en dirham. Ici, il n’est pas question d’effet d’éviction, l’idée est que les devises empruntées sur le marché international se retrouveraient dans le circuit financier et, par conséquent, iraient gonfler, pour un moment, les ressources bancaires.

Aujourd’hui, il est pourtant peu probable que Bank Al Maghrib, soucieux de la stabilité des prix, consent à nouveau à raboter le taux de la réserve monétaire. La grande équation est qu’il faudra bien trouver les moyens de financer l’économie.

Une alternative : lever des fonds à travers les certificats de dépôt et les obligations

L’équation est d’autant plus corsée qu’en face des crédits dont la durée s’allonge significativement (financement des gros investissements et de l’immobilier) les banques marocaines ne disposent que de ressources à court terme contrairement à leurs homologues européennes qui peuvent s’appuyer, notamment, sur les obligations foncières ou les plans d’épargne logement. Une alternative consiste donc à lever des fonds à travers l’émission de certificats de dépôt et ou d’obligations subordonnées. Mais pour ce faire, il faudra forcément densifier les fonds propres qui conditionnent la capacité d’endettement et, dans l’autre sens, celle de pouvoir consentir des crédits à l’aise en respectant les normes prudentielles, en particulier le ratio Mc Donough (anciennement appelé ratio Cooke) qui est de 8% (fonds propres rapportés aux engagements pondérés en fonction du niveau de risque). Ceci passe nécessairement par une augmentation de capital par apport en argent frais ou par une répartition moins généreuse des dividendes.

A cet égard, notons que le taux de distribution des banques cotées se situe à 43,5% en 2008 et 2009, soit 2,37 et 2,56 milliards de DH pour les actionnaires. Il est certes légitime de profiter de ses placements, mais dans le contexte actuel un petit sacrifice permettrait de repartir sur des bases plus saines. A moins que les entreprises veuillent bien se financer directement sur le marché à travers les appels publics à l’épargne.