Affaires

Comment l’OCP se prépare à peser sur le marché mondial du phosphate

Réduction de la production : arrêt pendant deux mois en 2009.

Gains de compétitivité : le coût de l’acheminement vers les sites de transformation sera réduit dans une proportion pouvant aller jusqu’à 90%.

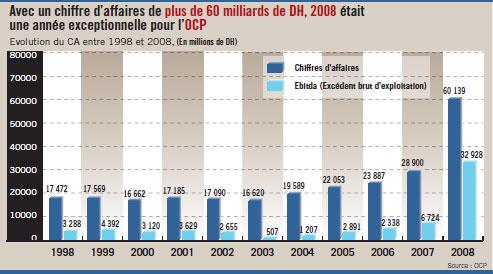

En dépit de la crise internationale, l’Office chérifien des phosphates (OCP) arrivera à tirer son épingle du jeu. Il espère, selon Mostahpa Terrab, son Pdg, rencontré par La Vie éco, terminer l’année 2009 avec un chiffre d’affaires compris entre 19 et 22 milliards de DH. Si un tel chiffre venait à être réalisé dans ce contexte de morosité de cours et d’activité, ce serait néanmoins une grosse performance car les réalisations seraient égales aux chiffres moyens enregistrés entre 2000-2006 et bien plus élevées que la moyenne des trente dernières années.

En mai dernier, le groupe a dégagé à l’export un chiffre d’affaires de 200 millions de dollars (1,6 milliard de DH), tous produits confondus. Ces réalisations sont en retrait par rapport à 2007 mais sont plus élevées que celles des mêmes mois de 2004, 2005 ou 2006. Elles ont été possibles parce que le cours de la roche s’est maintenu entre 100 et 150 dollars la tonne, cours historique le plus élevé, exception faite de l’année 2008, et ce malgré la crise. Cette évolution semble confirmer la pertinence de la nouvelle stratégie marocaine dans le domaine des phosphates. Pour la première fois de son histoire, le groupe a, en effet, fait face à la crise mondiale en fermant tous ses sites de production pendant deux mois (janvier et février 2009) plutôt que d’essayer de vendre à tout prix et de multiplier les contrats.

Un changement de stratégie depuis 2006

Les phosphates marocains ont toujours été gérés avec, en filigrane, la même préoccupation : un pays qui possède 50 à 70% des réserves mondiales ne doit pas se contenter de 20 ou 25% du marché international. En réponse, la stratégie était la même. Il s’agissait tout bonnement de conquérir des parts de marché et, pour cela, l’office a fait ce qu’il fallait : intégration en amont (production d’acide phosphorique et d’engrais), multiplication des contrats, joint-ventures avec les principaux pays clients (Chine, Inde, Pakistan)… Depuis 2006, l’orientation prise est celle de la maximisation du profit plutôt que du volume : d’abord penser à la marge plutôt qu’à ses parts de marché. En d’autres termes, le plus important, c’est de vendre au prix le plus élevé et de produire aux coûts les plus bas. D’où la fermeture des usines quand il le faut, pour soutenir les cours. Ce qui fait que le prix de la tonne a été maintenu au-dessus de 100 dollars depuis le début de cette année de crise, alors qu’il était de 30 à 35 dollars pendant plusieurs années après 1974 (année de forte hausse). «Un producteur responsable doit savoir ajuster son offre en fonction du marché», soutient M.Terrab.

Ces propos qu’on peut qualifier de diplomatiques peuvent être traduits ainsi : nous n’hésiterons pas à baisser notre production pour soutenir les cours. Quant aux coûts de production des phosphates, ils restent plus élevés qu’en Chine ou aux Etats-Unis. A Khouribga, la tonne de roche est produite entre 10-12 dollars puis elle est transportée par train à 9 dollars sur une distance de 200 km environ. Grâce au pipeline dont la construction commence début 2010, le coût du transport jusqu’à Jorf Lasfar sera ramené à 1 dollar la tonne. Conséquence, la roche marocaine deviendra la plus compétitive de la planète. Les gains seront considérables. Hormis l’impact financier direct, sont attendus notamment des économies diverses d’eau et d’énergie et des effets bénéfiques évidents sur l’environnement.

Transporter le minerai par pipeline au lieu du train

Mais comment transporte-t-on le phosphate par pipeline ? En effet, en tant que roche, il est moins liquide que l’eau ou le pétrole. Pourtant, c’est là que les profanes que nous sommes se trompent. Les phosphates extraits se présentent sous forme de boue constituée d’eau à concurrence de 60%. Et ce n’est pas tout. La nature a bien fait les choses : entre Khouribga et Jorf Lasfar, la différence d’altitude est de 800 mètres; cela signifie que la boue de phosphates va s’écouler tranquillement par la force de gravitation, sans besoin de sources d’énergie ! Comme toutes les bonnes idées, celle-ci paraît évidente, après coup.

La mise en service du pipeline est annoncée pour la mi-2012. L’OCP est en train d’acheter les terrains, après publication des décrets d’expropriation. Les appels d’offres ont été lancés et les résultats attendus pour fin juin. Commenceront alors les négociations avec les fournisseurs avec signature prévue des contrats pour ce troisième trimestre 2009. Le montant de l’investissement est de 3 milliards de DH. Pour les gisements de Youssoufia et Benguérir, on envisage un pipeline en direction de Safi à l’horizon 2015 ou 2020.

Avec ses réserves colossales et la baisse de ses coûts de production, le Maroc va enfin avoir les moyens de peser sur le marché mondial comme il l’avait toujours souhaité. Selon nos informations, il n’hésitera pas à réduire sa production, pendant plusieurs années consécutives s’il le faut, pour maintenir des prix qu’il juge acceptables, aux alentours de 150 à 200 dollars la tonne.

Dans la même logique, il veut attirer les investissements étrangers dans le domaine de la valorisation. Jorf Lasfar a été prévu d’emblée pour accueillir dix autres Maroc Phosphore. L’OCP compte en susciter un par an, au cours des dix prochaines années, chacun d’entre eux pouvant être détenu «jusqu’à 100% par des capitaux étrangers», nous assurent nos sources. Pour la première usine, l’OCP a reçu 18 manifestations d’intérêt de la part d’opérateurs étrangers. Le premier appel d’offres sera lancé après le mois de Ramadan. On espère un démarrage des travaux en 2010 et l’usine sera opérationnelle en 2013.